Renditen am Kapitalmarkt, die noch vor Kurzem undenkbar waren, sind nun Realität. Mit gravierenden Folgen: Es war die Woche, in der die Anleihenmärkte endlich zu begreifen schienen, wovor die Zentralbanker das ganze Jahr über gewarnt hatten: Höhere Zinssätze werden länger anhalten. Von den USA über Deutschland bis nach Japan sind Renditen, die zu Beginn des Jahres 2023 nahezu undenkbar waren, nun Realität. Und das in einem Umfeld rekordhoher Verschuldung.

Anleiherenditen und das neue „Normal“

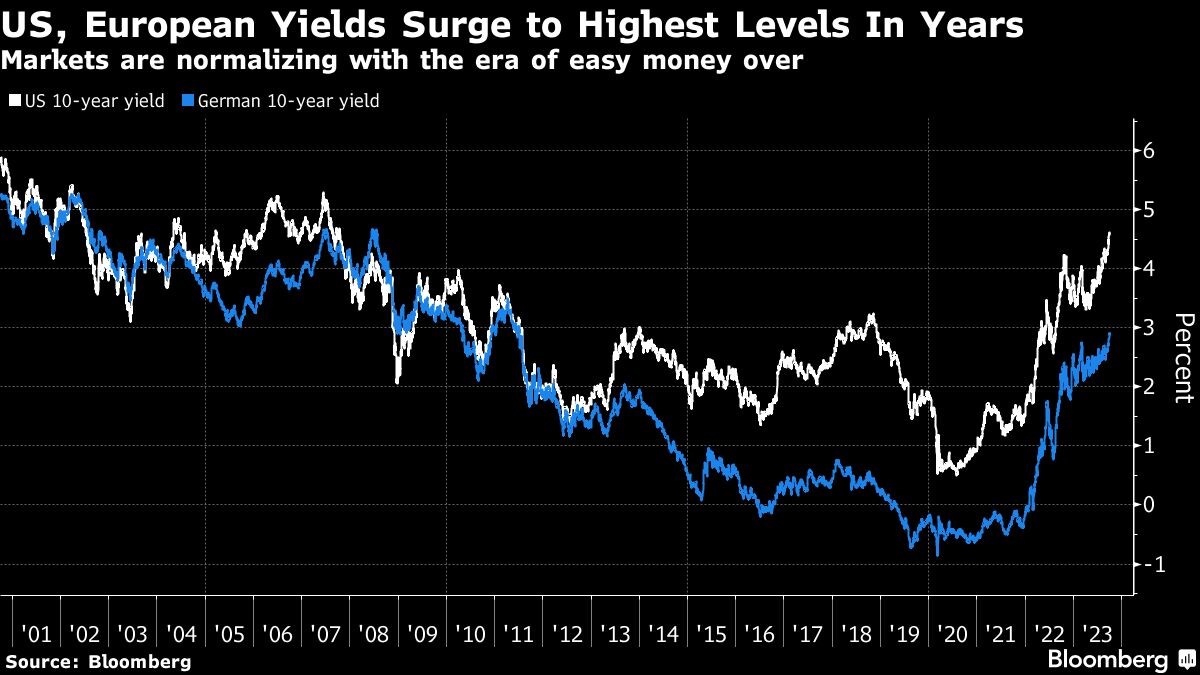

Der Ausverkauf bei den Staatsanleihen war so extrem, dass er optimistische Anleger zur Kapitulation und Wall-Street-Banken dazu zwang, ihre Prognosen zu korrigieren. Die Renditen 10-jähriger deutscher Staatsanleihen liegen bei knapp 3 Prozent, ein Niveau, das seit 2011 nicht mehr erreicht wurde. Ihr Gegenstück in den USA entspricht wieder dem Durchschnitt vor der globalen Finanzkrise und liegt in Schlagdistanz zur 5-Prozent-Marke.

Große Volkswirtschaften als Negativvorbild

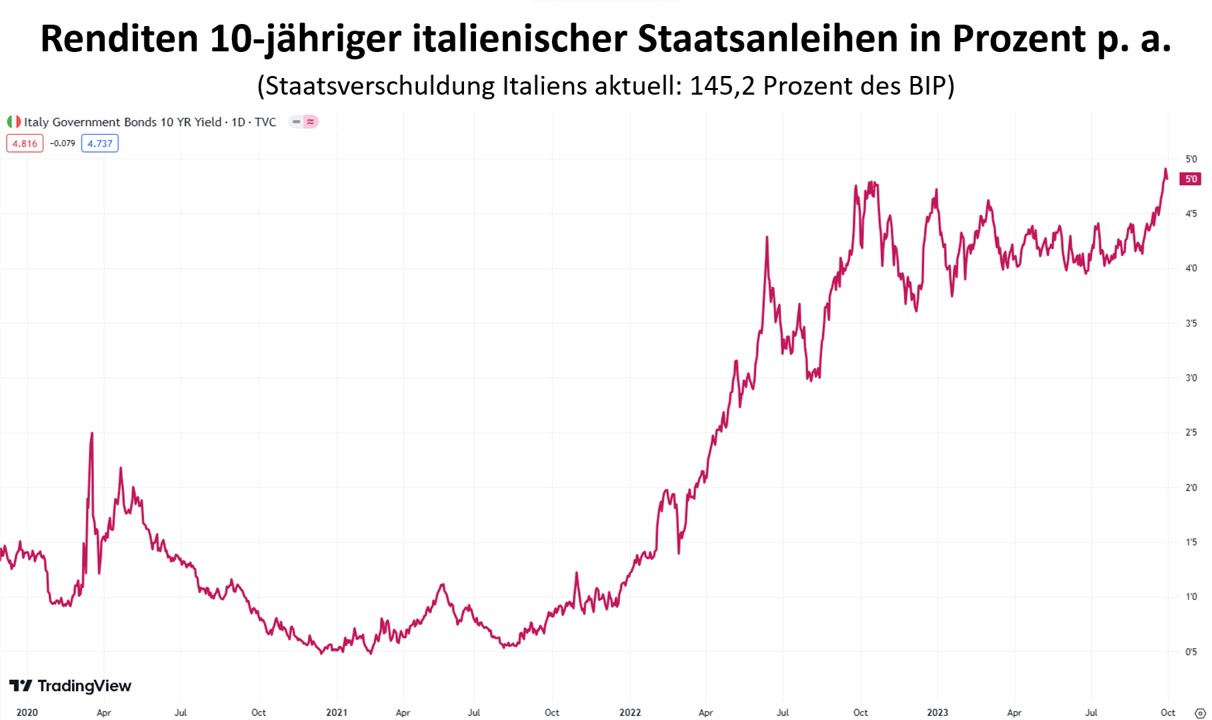

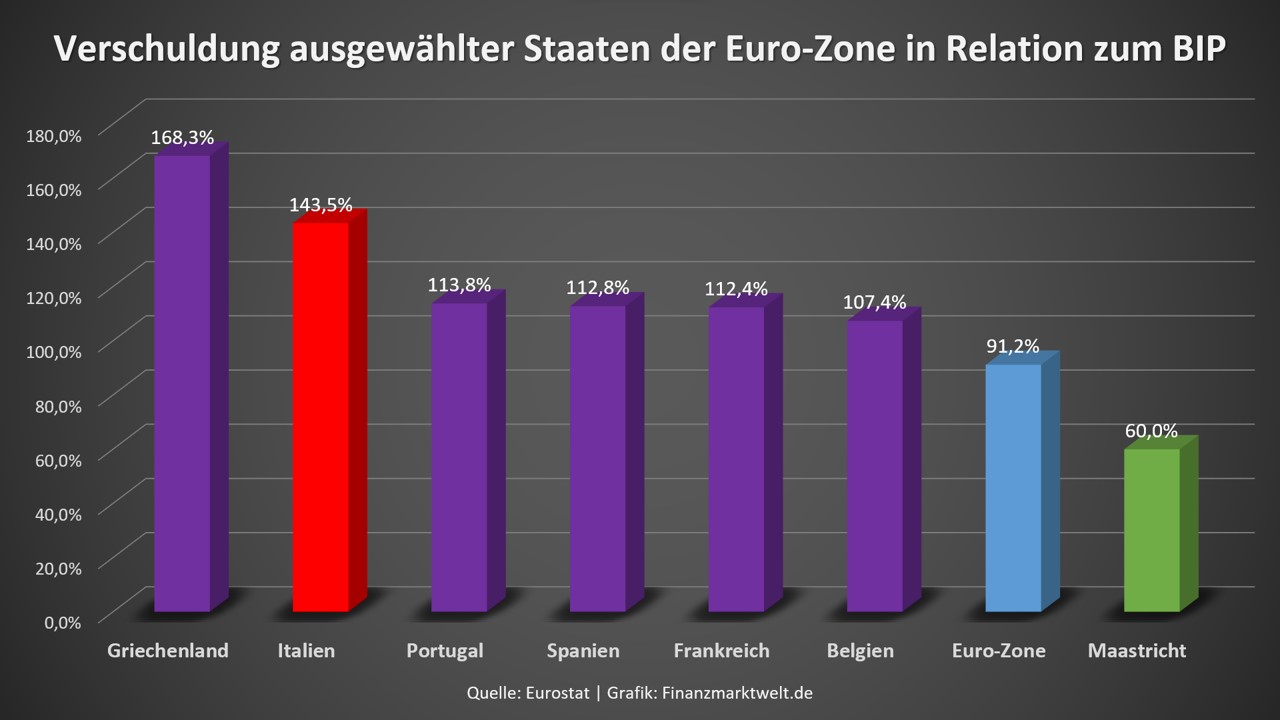

Im Mittelpunkt des Ausverkaufs am Anleihemarkt standen Staatspapiere der USA, Japans und der Eurozone (speziell Italiens) mit längeren Laufzeiten. Italien ist zudem mit einem Rekorddefizit in Höhe von 5,6 Prozent des BIP in 2023 konfrontieret. Das bedeutet mögliche Milliardenstrafen aus Brüssel und höhere Renditen, die die explodierende Neuverschuldung sehr teuer machen. Aktuell liegt die Staatsverschuldung des Italiens bei 145,2 Prozent.

Ökonomen gehen bei einem Kapitalmarktzins von 5 Prozent (wie aktuell) von einer Schuldentragfähigkeit von max. 80 Prozent des BIP aus. Davon sind nicht nur die USA (122,6 Prozent; Quelle: US-Treasury), die Eurozone (91,2 Prozent) und Japan (225 Prozent; Quelle: CEIC) weit entfernt. Die Gesamtverschuldung der USA hat soeben die Markte von 103 Billionen US-Dollar durchbrochen (Quelle: Federal Reserve). Daraus resultieren jährliche Zinszahlungen von 3,8 Billionen US-Dollar oder 14,05 Prozent des US-BIP.

Gründe für den Renditeschock und die Folgen

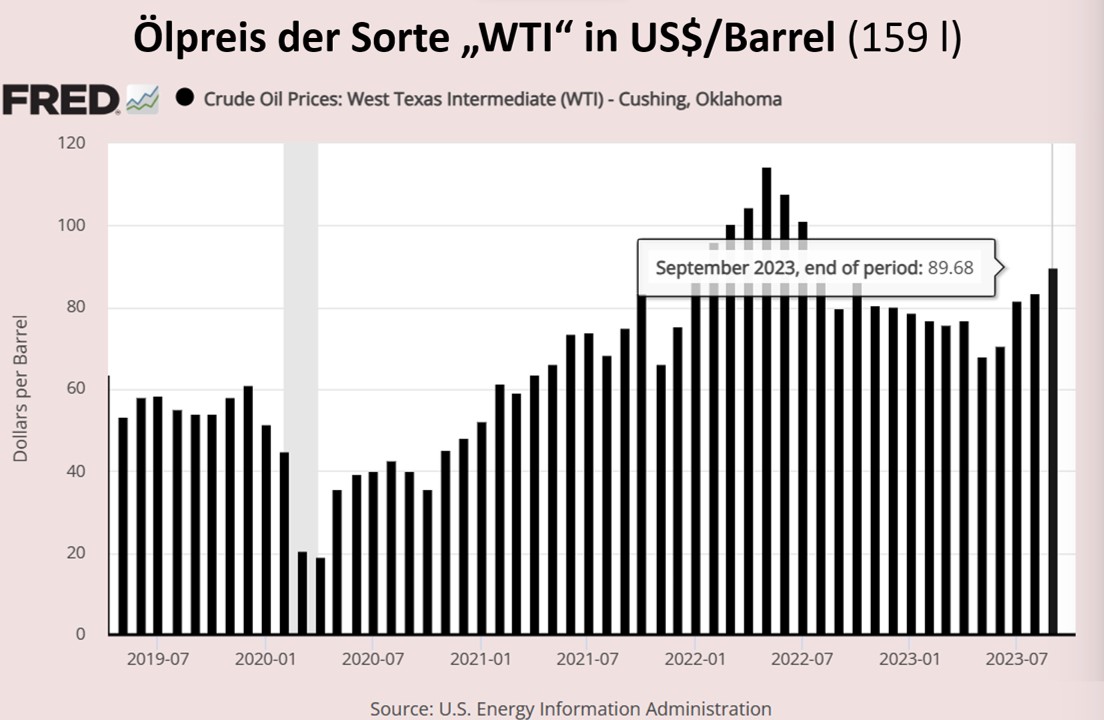

Die Ölpreise steigen, das allgemeine Preisniveau bleibt trotz momentan nachlassender Teuerungsdynamik hoch, die US-Regierung häuft noch mehr Schulden an und erwartet einen erneuten Government Shutdown und die Spannungen mit China nehmen zu. Für alle, die vor diesem Hintergrund an der harten Inflationsbekämpfung von Jerome Powell und Christine Lagarde zweifelten, ist das Ergebnis ernüchternd – die Renditen steigen weiter.

„Was in den letzten Monaten passiert ist, war, dass die Märkte im Grunde falsch lagen, weil sie dachten, die Inflation würde schnell sinken und die Zentralbanken würden sich sehr zurückhaltend verhalten“, sagte Frederic Dodard, Leiter der Vermögensallokation bei State Street Global Advisors gegenüber Bloomberg. „Alles wird davon abhängen, wie sich die Inflation mittel- bis langfristig entwickelt, aber man kann mit Fug und Recht sagen, dass wir uns vom Regime der extrem niedrigen Renditen zunächst verabschiedet haben.“

Einige der bekanntesten Investoren der Welt, darunter Larry Fink von BlackRock Inc. und Bill Ackman von Pershing Square Capital, sagen gegenüber Bloomberg News, dass der aktuelle Trend möglicherweise nicht durchhaltbar ist. Die Nebeneffekte der Zinsrekorde und des Liquiditätsabbaus (QT) sind bereits an verschiedenen Märkten spürbar. Die Rendite 10-jähriger deutscher Staatsanleihen verzeichnete in diesem Jahr gerade ihren größten monatlichen Anstieg. Japans Staatsanleihen erlebten den schlimmsten vierteljährlichen Ausverkauf seit einem Vierteljahrhundert und die Rendite 30-jähriger US-Staatsanleihen verzeichnete den größten vierteljährlichen Anstieg seit 2009.

Da diese Renditen als Benchmark für alle Arten von Krediten und Darlehen dienen, haben sich Finanzierungen für Immobilien, Automobile und Konsumgüter sowie die Zinsen für Kreditkarten enorm verteuert. Inmitten der Verschuldungskrise blieben nur wenige Bereiche des Marktes von Schäden verschont. Österreichs Jahrhundertanleihe, ein Aushängeschild für langfristige Schulden, die während der Niedrigzinsära ausgegeben wurden, erlitt einen erneuten Dämpfer und fiel auf 35 Cent pro Euro.

Keine Anzeichen einer Trendwende

Unterdessen versuchten die Zentralbanker weiterhin, dem Markt eine klare Botschaft zu übermitteln: Die Fed-Beamten hielten größtenteils an ihrem Mantra fest, die Zinsen für längere Zeit zu erhöhen. In Europa wehrt sich EZB-Präsidentin Lagarde entschieden gegen die Idee einer bevorstehenden Erleichterung. Sie teilte dem Europäischen Parlament Anfang der Woche mit, dass die Zentralbank die Zinssätze so lange wie nötig auf einem ausreichend restriktiven Niveau belassen werde, um die Inflation abzukühlen. Zins-Swaps zeigen, dass die Inflationserwartungen noch weit über den Zwei-Prozent-Zielen der EZB und der Fed liegen. Die Indikatoren für die Inflation deuten laut Notenbankern auf Besorgnis über den langfristigen Preisdruck hin.

Bisher hatten die aggressiven Zinserhöhungen der Zentralbanken den kürzeren Laufzeiten den größten Schaden zugefügt, die Renditen in die Höhe getrieben und zu stark invertierten Zinskurven geführt. Die Erwartung einer Rezession und die darauf folgenden Zinssenkungen hatten die Renditen am längeren Ende niedrig gehalten. Aber zumindest in den USA kam es bisher noch zu keiner Rezession, was die Anleger dazu zwang, eine Lockerung der Geldpolitik auszupreisen.

Die europäischen Volkswirtschaften und auch China haben sich als weniger widerstandsfähig erwiesen, aber die EZB – deren einziges offizielles Mandat die Preisstabilität ist – hat immer wieder bekräftigt, dass es zu früh sei, über eine Lockerung zu sprechen, da die Inflation immer noch deutlich über ihrem Ziel von 2 Prozent liegt – auch wenn die Wirtschaftsdaten sich mehr und mehr eintrüben.

Der Sachverständigenrat der Bundesregierung (Wirtschaftsweise) hat auch wegen der stark erhöhten Renditen seine Wachstumsprognose für 2023 in der letzten Woche signifikant auf -0,6 Prozent nach unten revidiert (im Mai noch bei +0,4 Prozent). Natürlich gibt es auch für die USA von manchen die Ansicht, dass es zu einer Rezession kommt. Die Anzeichen dafür dürften sich mehren, umso weiter die Renditen steigen und umso länger die Zinsen bei gleichzeitig explodierender Verschuldung hoch bleiben.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Ach ja, unsere Amis.

Verschuldung, Krise, Krieg.

immer wieder schön.

Unsere Amis, keine sind gerissener und sich dabei, ohne rot zu werden, hinstellen wir kämpfen für…Ja da fragt man sich…..ach Gerald hüther..Der Mensch muss…..auf die Lenker ist kein Verlass…

Ach was,

Die Amis und ihr Hypothekenschwindel,übrigens… prima gemacht.

Jetzt Fin anzkrisenschwindel. 2?

Wie wärs. US STAATSTITEL SCHULDEN BÜNDELN in Quantentranchen, DIE DURCH VIELE QUANTENCOMPUTER ALS HIPPCOIN ZU KAUFEN SIND.

deren Wert gleich Null 0 sind.

Aber dadurch 0 und 1 ein Bezug zur Realität haben.

Siehe Menschen vor dem Computer, deren VERTRAUEN in dies UNENDLICH GROSS VON 0 ZU 1 IST.

ein HIPP COIN SIND 10 SCHLUCKAUF.COIN.

Der Wert des Kreditdollares ergibt sich bei guter Führung und 5 whiskey ss..sss. Servus, ein schönes langes Wochenfeiertagesoktoberfestes…..

Der grösste Beweis, dass auch viele Profis an nie mehr höhere Zinsen glaubten war wohl ,dass 100jährige Anleihen mit sehr tiefem Coupon überhaupt gekauft wurden.Jetzt sind sie um 65% gefallen.Wie tief muss ein Wirtschaftswissen sein,dass solche Produkte überhaupt Käufer finden. Ja gut, man könnte sagten Kryptos und Luftaktien haben auch grosse Risiken aber mindestens werden diese Betrugs- Vehikel vor dem Fall noch richtig gehupt.

Stark steigende Zinsen ,hoher Dollar, steigender Ölpreis bei schon fallender Wirtschaft und Rekordverschuldung,dazu Bilanzreduzierung,

diese giftige Mischung ist so todsicher tödlich, dass sie nur gewollt sein kann und als Brachialgewalt der Notenbanken angewendet werden muss, weil die auf ALLESRETTER kondionierten Notenbanken die Glaubwürdigkeit verloren haben und die Anleger ( leider auch die alten Hasen) in falsche Sicherheit wiegelten.