Langsam bröckeln sie dahin, die Jahresgewinne für S&P 500, Nasdaq, Dax 40 und Co. Auf das Niveau von Mai bei den US-Indizes, oder gar auf die zweite Januarwoche beim Dax. So viel hat der deutsche Leitindex, der wie kein zweiter von der Weltkonjunktur und speziell von China abhängt, bereits abgegeben. Aber speziell beim Weltleitindex, dem marktbreiten S&P 500, wurde die Unterstützungszone von 4180 bis 4200 Punkten unterschritten – und schon wurden Stimmen laut, die seit Längerem die vollständige Abgabe aller Kursgewinne beim Index prognostiziert hatten.

Auch der Wochenschluss brachte keine Erleichterung bei den Indizes, die letzten Nachrichten aus Israel ließen die Anleger noch einmal in Hab-Acht-Stellung gehen. Bis auf den Nasdaq, der an seiner Unterstützungslinie ein wenig Unterstützung durch die Reaktion auf die Amazon– und Intel-Zahlen erhielt. Ständig prasseln von irgendwo Bad News auf die Investoren ein, die die letzte Zuversicht der Anleger wie Schnee in der Sonne schmelzen lässt. „Ein hässliches Ende einer ruppigen Börsenwoche“, so das Fazit im US-Börsensender CNBC. Zunächst ein Rückblick auf eine unrühmliche Handelswoche.

S&P 500, Dax 40: Brechen jetzt alle Dämme?

Seit Ende Juli geht es mit Indizes wie dem S&P 500 in Schüben schon bergab und manch ängstlicher Investor stellt sich anscheinend schon darauf ein, dass in der zweiten Jahreshälfte all die Gewinne dahinschmelzen, die die ersten sieben Monate den Bullen beschert hatten. Dow Jones und der Nebenwerteindex Russell 2000 liegen seit Jahresanfang schon im Minus, beim Dax 40 sind es nur noch vier Prozent, die aus der Jahresouvertüre im Januar stammen, nur der Nasdaq hat mit seinen Magnificent Seven immer noch sehr viel Speck auf den Rippen (plus 21,7 Prozent YTD). Die stark beachtete Unterstützungszone bei etwa 4200 Punkten hat beim S&P 500 nicht gehalten, der Jahreschart auf den Leitindex zeigt die Dynamik der Abgaben. Aus Vorsicht folgten Gewinnmitnahmen und daraus wiederum Angst.

Die Jahres-Heatmap für den S&P 500 zeigt es. Es sind die großen Techaktien, die den Markt 2023 nach oben gezogen haben. Gewinnmitnahmen waren hier auf alle Fälle zu erwarten, aber man sieht, was für Abwärtspotenzial im Raume stünde, sollten die großen Techwerte ihre ganzen Jahresgewinne abgeben. Aber auch gleichzeitig, welche Chance man in diesem Jahr bisher ausgelassen hat, falls man diesen Sektor außen vor ließ.

Aber warum wurde aus dem saisonalem Muster inzwischen schon etwas mehr, nämlich der Eintritt von S&P 500, Nasdaq und Dax in den Korrekturmodus (minus 10 Prozent, seit Ende Juli)? Es sind vermutlich drei große Faktoren, die die Investoren mehr und mehr haben vorsichtig werden lassen: Der Israelkonflikt, die Unternehmensergebnisse aus Q3 und der seit Sommer zu beobachtende Anstieg bei der Renditen der langlaufenden Anleihen – die Dauerkonkurrenz für die Aktienmärkte und dies nicht nur seit einem Investorenleben.

Entgegen der Erwartungen gab es nach 21 Tagen im Gazastreifen bis zum Wochenende noch immer keine große Bodenoffensive, mehr als 200 Geiseln befinden sich weiter in der Hand der Hamas. Die Möglichkeit eines Flächenbrandes mit all seinen Implikationen (Iran, USA, als am Konflikt Beteiligte) liegt immer noch in der Luft. „Börsen hassen Unsicherheit“, selten traf ein Börsenbonmot mehr zu als in der aktuellen Konfliktlage.

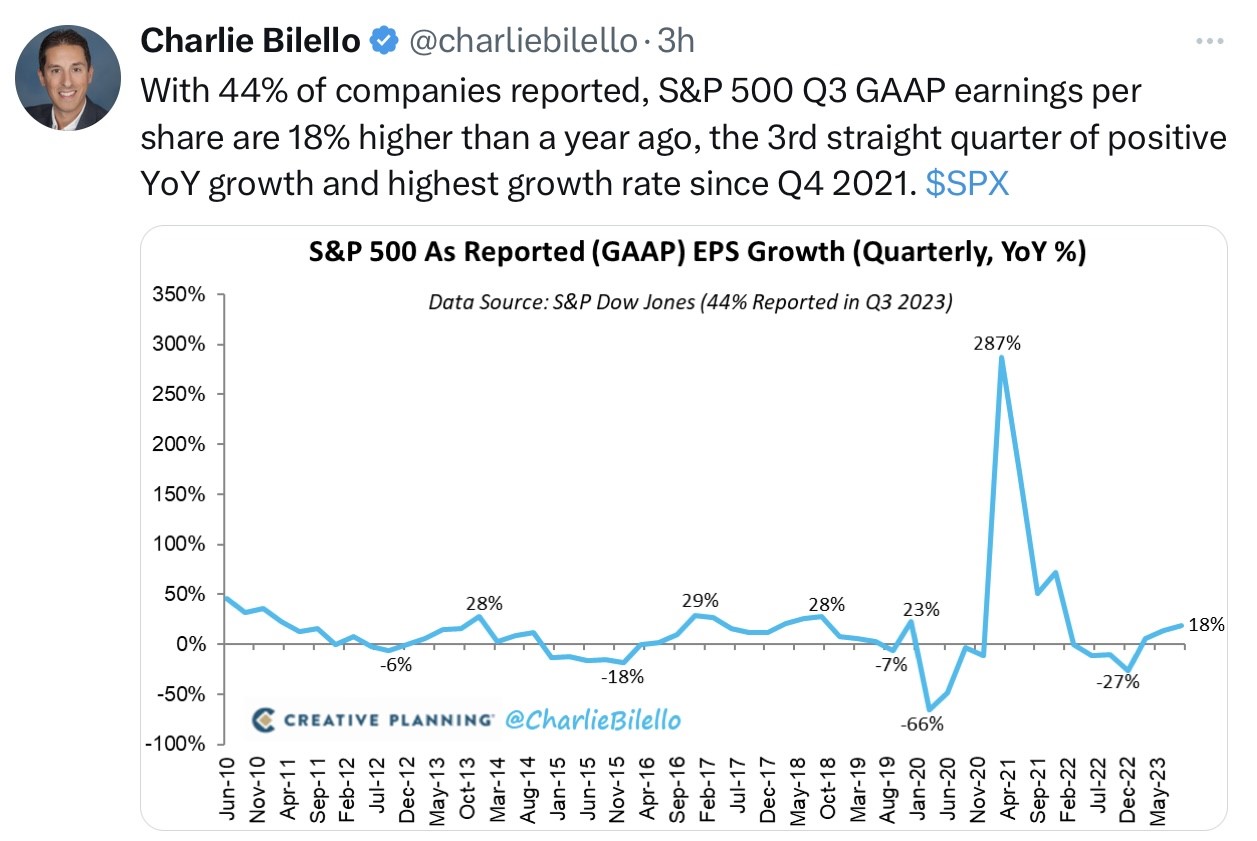

Was Investoren aber auch ein wenig verzweifeln lässt, sind die Reaktionen auf die Unternehmensergebnisse für das dritte Quartal 2023. Es kam zumeist zu Kursrückgängen, selbst bei positiven Meldungen, man sucht stets ein wenig nach dem Haar in der Suppe und verortet dies oft im Ausblick oder im Margendruck bei den Unternehmen. Ausnahmen sind Microsoft und Amazon. Hier die erste Bilanz nach 44 Prozent der meldenden Unternehmen im S&P 500.

Es sind natürlich die großen Kurseinbrüche von Tesla, Meta oder Alphabet, die für Ungemach sorgten. Der Rückgang von fast 1000 Milliarden Dollar an Marktkapitalisierung bei den großen Sieben konnte nicht ohne Folgen für die Indizes bleiben. Noch fehlen die Zahlen von Apple und Nvidia – erst in zwei Wochen könnte wieder Ruhe auf diesem Gebiet eintreten.

Der wohl gewichtigste Faktor für die Aktienmärkte ist der Anstieg der Renditen bei den langlaufenden US-Anleihen. Es war der Zinsanstieg für die 10-jährigen US-Bonds von unter vier Prozent im Juli bis auf 5,02 Prozent in dieser Woche, der die Märkte nicht unberührt lassen konnte. Zum einen, weil an diese Benchmark so ziemlich alle Konsumentenkredite in den USA gekoppelt sind (Rezessionsgefahr) und zum anderen, weil es für Investoren immer lukrativer wurde in den Bondmarkt zu investieren, wenn es in allen Laufzeiten über fünf Prozent Zinsen gibt. Hier, am Chart bei den 30-jährigen US-Anleihen, kann man die Dynamik des Zinsanstiegs sehr gut nachvollziehen. (Kurse reagieren spiegelbildlich zu den Renditen.)

Gleichzeitig liegt hier die Chance für ein (temporäres) Ende der Abwärtsbewegung bei den Langläufern. Hedgefondsmanager Bill Ackman hat sehr medienwirksam auf den Kursverfall bei den 30-jährigen seit Sommer gewettet und am Montag bekanntgegeben, seine Shortspekulation eingestellt zu haben. Aufgrund der künftigen konjunkturellen Lage der USA müsste mit Zinsrückgängen am langen Ende gerechnet werden. Sein Gewinn aus dieser Spekulation betrug laut Charles Schwab 200 Millionen Dollar. Zumindest bis zum Wochenende stellte sich eine Stabilisierung bei den Langläufern ein.

Zu dieser Gemengelage gesellte sich ein globaler, konjunktureller Nachrichtenwirrwarr, der manchen Investor vor große Rätsel stellt. Rezessionsanzeichen durch Einkaufsmanagerindizes in Europa, Wachstumsschwäche in der zweitgrößten Volkswirtschaft der Welt China und zugleich die Meldung eines Wirtschaftswachstums von 4,9 Prozent in den USA für das dritte Quartal. Weit über dem Trendwachstum der letzten Jahre liegend und dies in einem Jahr, mit der wohl am sichersten geglaubten Rezession aller Zeiten in den Vereinigten Staaten. Aber Vorsicht. Das sind nominale Daten, die durch die Inflation des letzten Jahres schöngerechnet werden.

Gleichzeitig mehren sich aber Signale, dass in den USA der so wichtige Konsument (70 % am BIP) langsam in Schwierigkeiten geraten könnte. Eben aufgrund der Quartalsberichte von Mastercard als bedeutsamen Proxy für das Verhalten der Konsumenten sowie der Zahlen von UPS als wichtigen Logistiker. Das alles führte zu folgenden Wochenschlusskursen. Die Freitagsschlusskurse:

Der Leitindex S&P 500 setzte seine Abgaben fort, 8 Tage im Minus in den letzten 9 Handelstagen. Nach 2,44 Prozent minus in der Vorwoche, noch einmal minus 2,53 Prozent, die 200-Tage-Linie liegt ‚bereits in gebührendem Abstand – oberhalb der aktuellen Notierung.

Dow Jones: minus 1,12 Prozent, 32.417 Punkte, Vorwoche 33.119 Punkte

S&P 500: minus 0,48 Prozent, 4117 Punkte, Vorwoche 4223 Punkte

Nasdaq Composite: plus 0,38 Prozent, 12.643 Punkte, Vorwoche 12.983 Punkte

Russell 2000: minus 1,21 Prozent, 1636 Punkte, Vorwoche 1680 Punkte

Dax 40: minus 0,30 Prozent, 14.687 Punkte, Vorwoche 14.798 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 21,21 Punkte, plus 2,56 Prozent, Vorwoche 21,44 Punkte

10-jährige US-Staatsanleihe: 4,841 Prozent, Vorwoche 4,912 Prozent

2-jährige US-Staatsanleihe: 5,008 Prozent, Vorwoche 5,077 Prozent

Alles in allem nachgebende Kurse zum Wochenschluss. Und wieder hatte man Angst vor dem Wochenende.

S&P 500 und die Börsenstimmung: Sentimentfaktoren, fast wie im Oktober 2022.

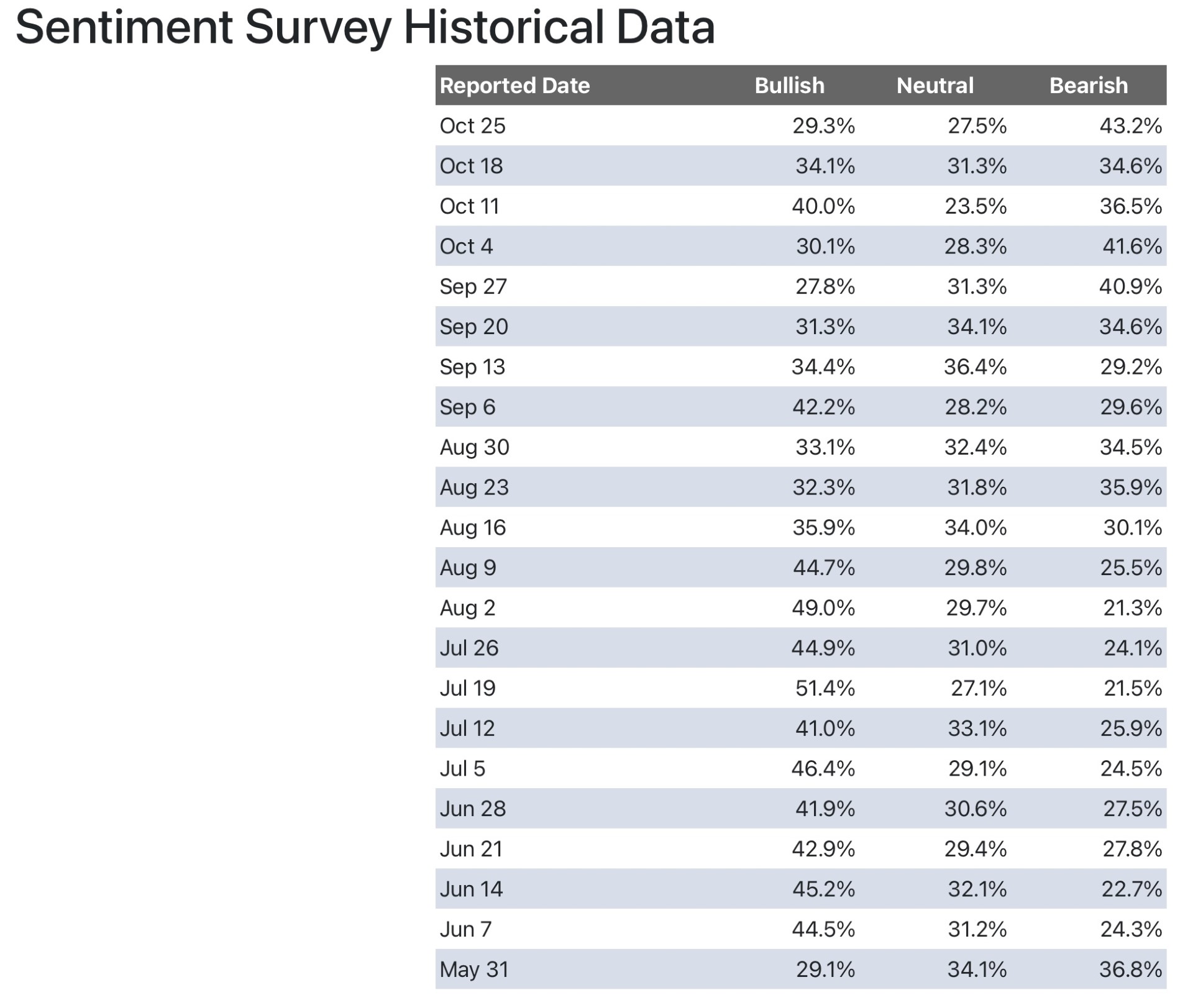

Die Stimmung der Anleger für Investments auf den S&P 500 hat sich in dieser Woche drastisch verdüstert. Der Anteil der Bären ist schon zur Wochenmitte auf Höhen geklettert, wie schon seit Monaten nicht mehr gesehen.

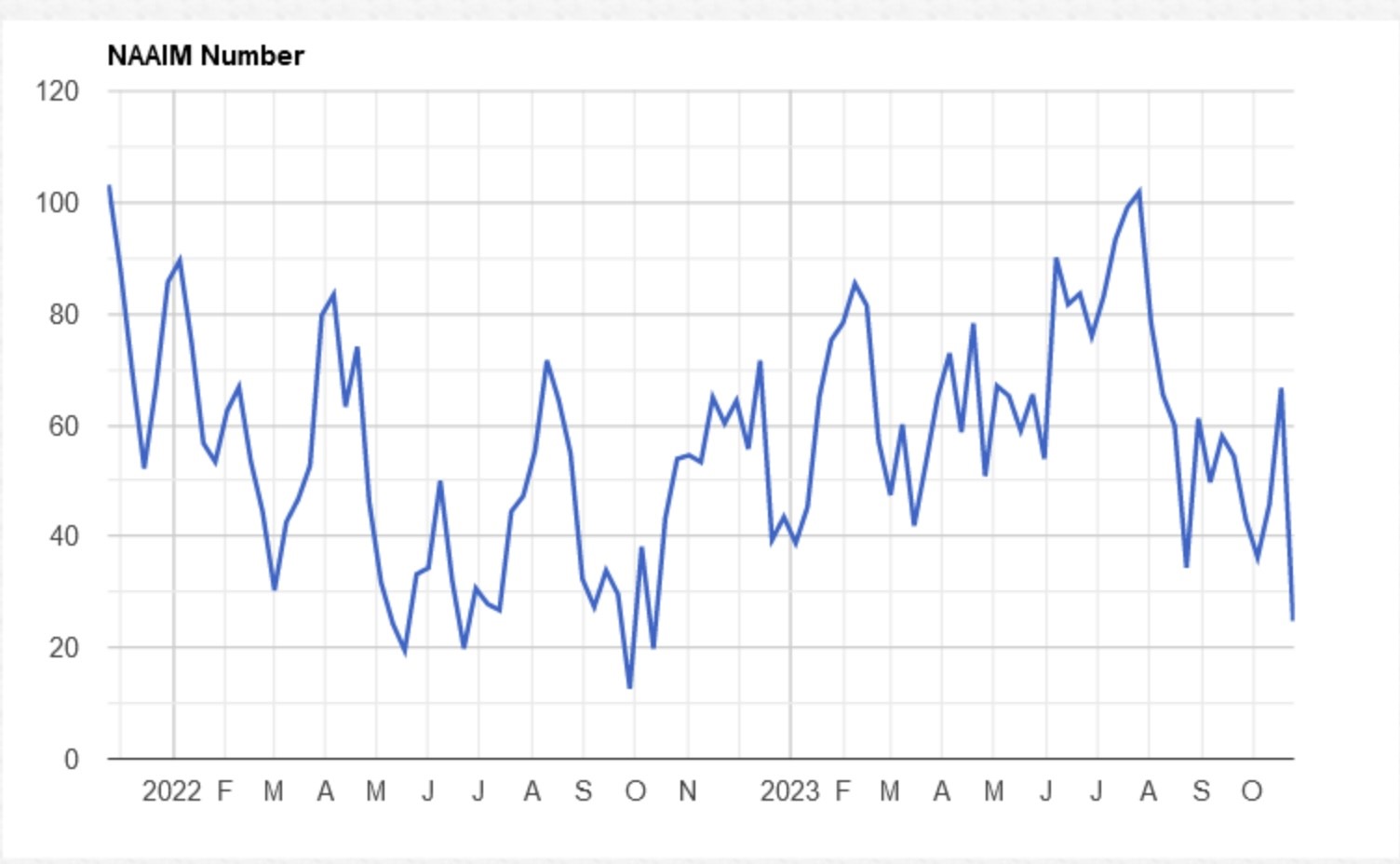

Gleichzeitig hat sich der Anstieg der Positionierung von Big Money in der letzten Woche als Irrtum herausgestellt. Die große Anleger haben erschrocken dem Markt wieder den Rücken gekehrt. Ihre Aktienquote liegt fast so niedrig wie im Oktober 2022.

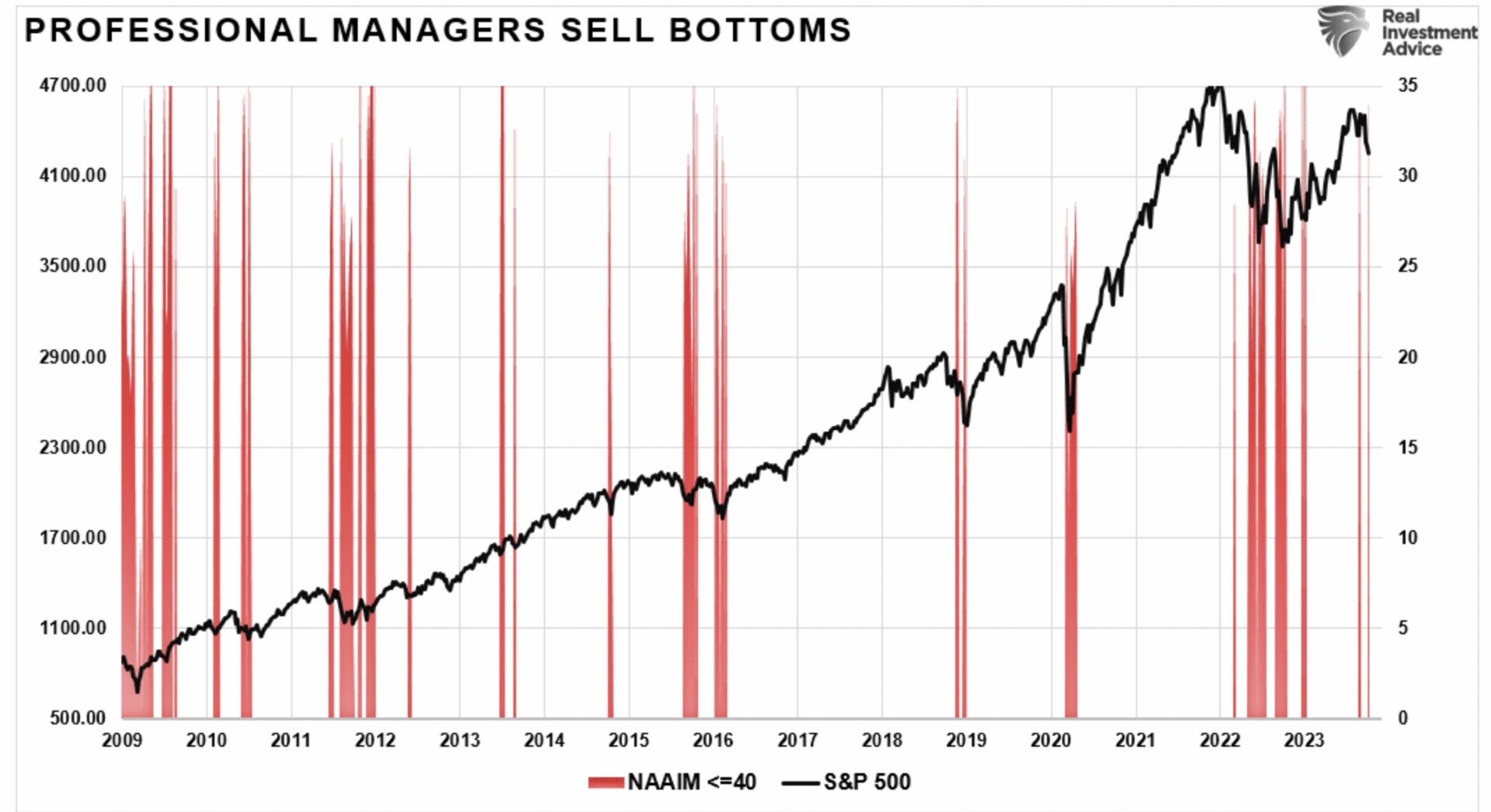

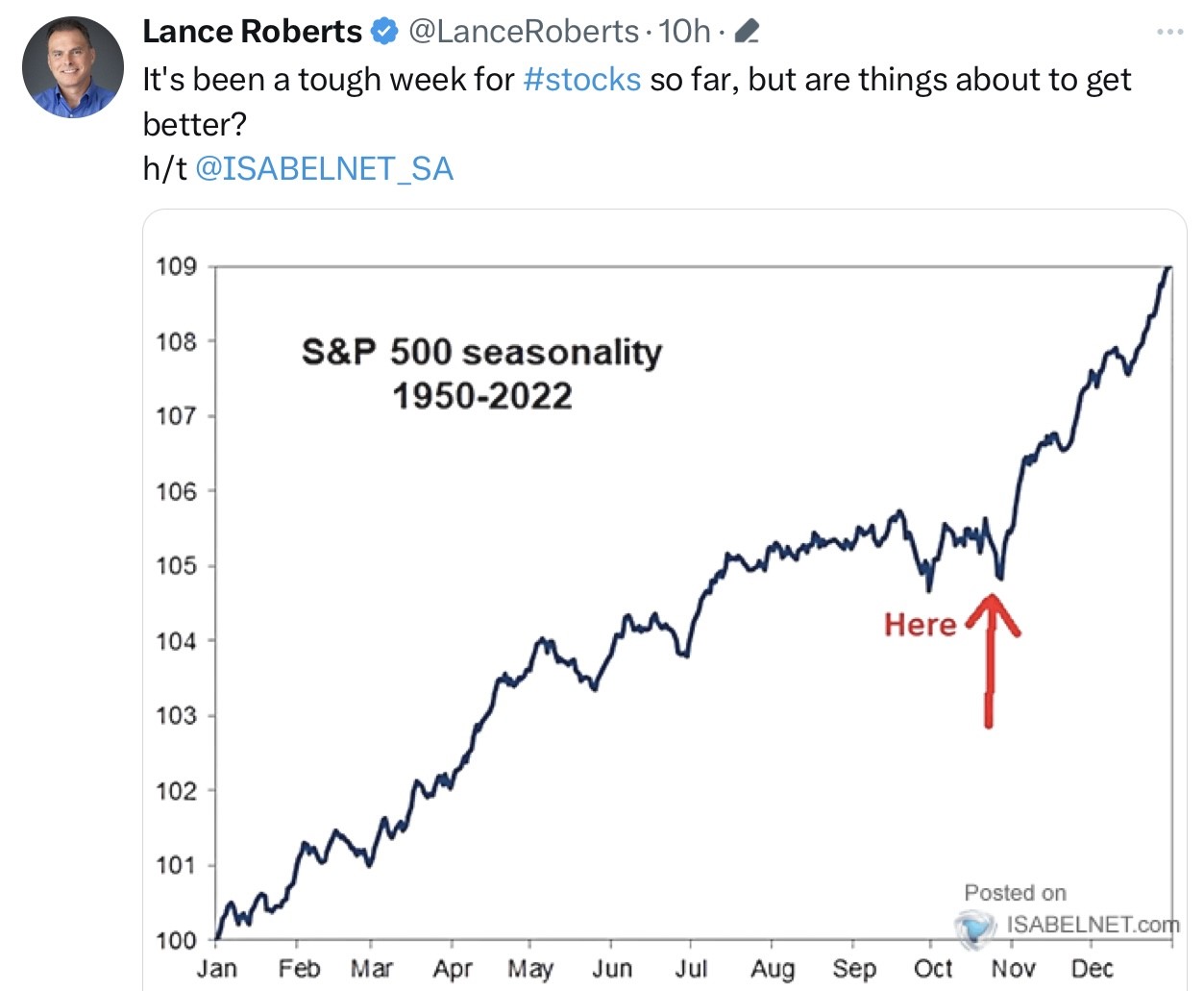

Aus Sicht einer übergeordneten Anlagestrategie ist dies schon fast ein Kaufsignal, denn, auch wenn es in der Werbung anders versprochen wird: Die großen Anleger liegen mit ihren Markteinschätzungen kurzfristig oft gewaltig daneben, wie diese Langzeitübersicht von Lance Roberts aufzeigt.

Oftmals, wenn die Investitionsquote die 40 Prozent-Marke (der verfügbaren Masse) beim S&P 500 unterschritten hatte, kamen Kursanstiege und man konnte antizyklisch Geschäfte machen. Das sehr beachtete Stimmungsbarometer Fear&Greed ist zu Wochenschluss in den in dieser Woche Bereich der extremen Angst (24 Punkte) eingetaucht, aber noch nicht soweit, dass man von einem Washout der Anleger sprechen könnte. Alles in allem hat das lange Abbröseln der Kurse die Anleger mürbe gemacht, man ist ängstlich geworden, sichert sich ab, damit haben auch viele der zittrigen Hände den Markt verlassen.

Nachdem auch die EZB durch die Blume andeutet hat, dass das erreichte Leitzinsniveau wohl ausreicht, um die Inflation nachhaltig einzudämmen, noch ein paar Argumente, warum es höchste Zeit wird, die Zinsschrauben nicht weiter anzuziehen, weil es gar noch nicht quantifiziert werden kann, was auf die USA diesbezüglich zeitverzögert zukommen wird.

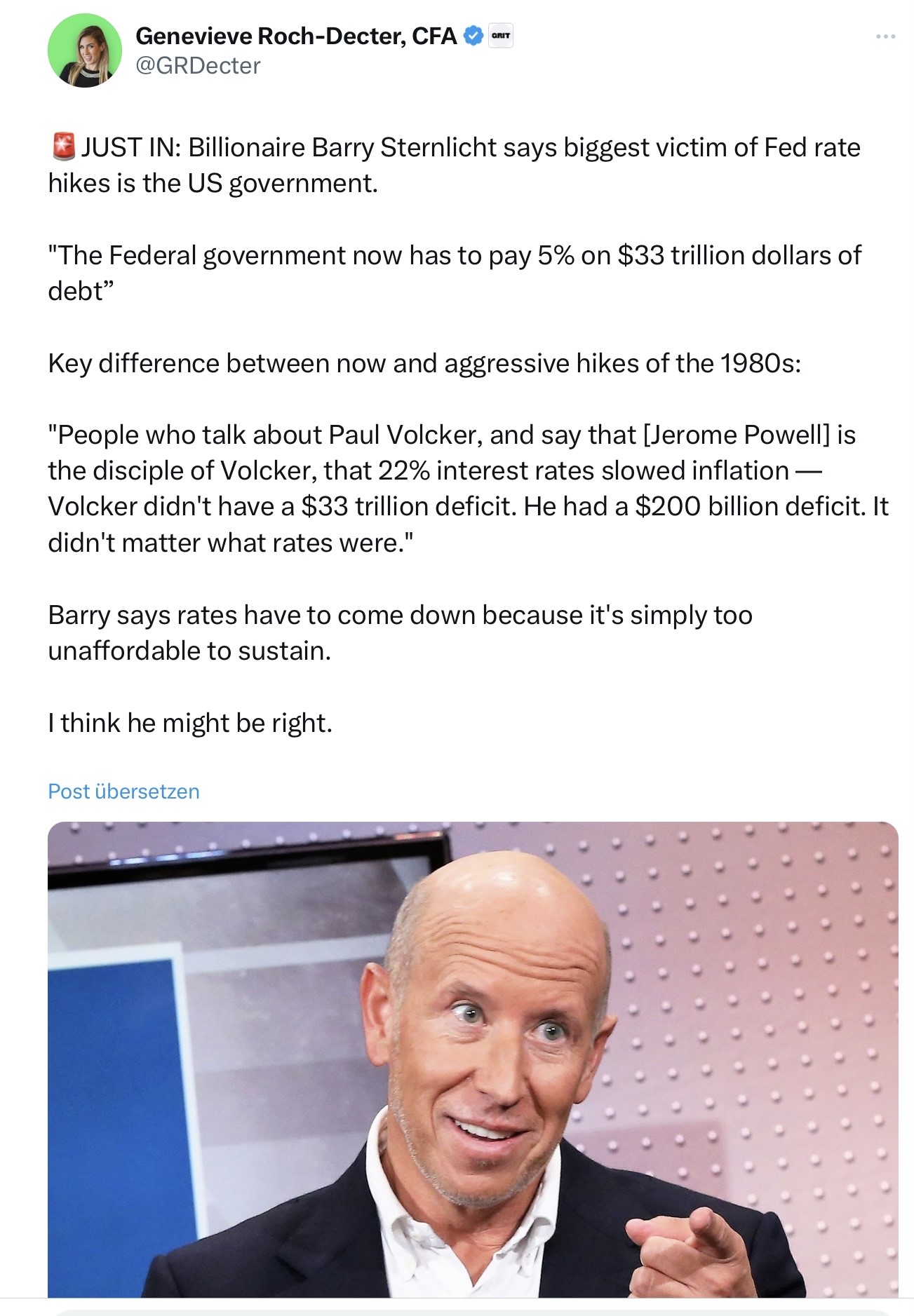

US-Geldpolitik: Der unsinnige Vergleich mit der Zeit von Paul Volcker

Den entscheidenden Unterschied zu dieser Zeit bringt dieser Tweet auf den Punkt. Der größte Feind der Zinserhöhungen ist die Politik der US-Regierung selbst. Durch eine unsolide Geldpolitik vor und nach Corona haben sich die Staatsschulden auf über 33,6 Billionen Dollar verdoppelt. Zu Volckers Zeiten lag man bei 200 Milliarden Dollar. Hier war es möglich die Leitzinsen auf über 20 Prozent anzuheben. Obgleich es damals auch zu einer saftigen Rezession kam.

US-Geldpolitik: Warum die Bilanzreduzierung der Notenbank bald ein Ende haben könnte

Die Biden-Administration stimuliert die US-Wirtschaft mit gewaltigen Programmen – Infrastructure, CHIPS Act und Inflation Reduction Act. Die Folge ist ein US-Haushaltsdefizit von 1,7 Billionen Dollar oder sieben Prozent zum Bruttoinlandsprodukt (Geschäftsjahr zum Ende September). Hierfür müssen ständig neue Anleihen emittiert werden, die jemand kaufen muss. Zu immer höheren Renditen, zumal sich auch bestimmte Staaten aus dem Kauf von US-Staatsanleihen bereits zurückgezogen haben.

Hinzu kommt: Das US-Finanzministerium wird in den nächsten 12 Monaten fast 10 Billionen Dollar an Altschulden zu Zinssätzen von rund 5 Prozent verlängern müssen. Die jährlichen Zinskosten für nur diesen Teil der Bundesverschuldung – weniger als ein Drittel der Gesamtverschuldung – werden etwa 500 Milliarden Dollar betragen. Für die Altschulden lag der Zins im Frühjahr 2023 noch bei durchschnittlich 1,8 Prozent. Das bedeutet, dass auf die jetzige Zinsbelastung von fast 1000 Milliarden Dollar noch einmal 300 Milliarden Dollar draufkommen. Was dies für für den US-Haushalt bedeutet, wurde in einem Artikel „Warum die jetzigen Zinsen die USA in ernsthafte Schwierigkeiten bringen werden“ in der vorherigen Woche thematisiert.

In dieser Situation kann die US-Notenbank nicht noch weiter für längere Zeit Anleihen auslaufen lassen und damit dafür sorgen, dass die Anleiherenditen am langen Ende hoch bleiben – sprich die Kosten für den US-Haushalt ständig weiter steigen. Mit langfristigem Konsequenzen. Denn damit müsste sich der US-Staat für seinen Haushalt noch weiter verschulden, was irgendwann auch die Ratingagentur auf dem Plan riefe, mit der Folge eines Downgrades der USA, mit weiter steigenden Kapitalkosten.

Außer die Biden-Regierung verzichtete auf die Umsetzung eines Teils der Konjunkturprogramme. Aber wie wahrscheinlich ist dies in einem Wahljahr, in dem es um die Befriedigung der eigenen Wählerklientel geht? Außer die Wirtschaft geriete in eine Rezession, was die Zinsen nach unten brächte, aber auch die Steuereinnahmen. Damit stiege aber auch die Verschuldung – ein Teufelskreis.

US-Geldpolitik: Der Verzögerungseffekt und das Dilemma der Fed

Ständig erscheinen im amerikanischen Börsenfernsehen Meldungen über den dramatischen Anstieg der Mortgage Rate, besonders der 30-jährigen Immobilienkreditzinsen, die mit der Marke von acht Prozent liebäugeln. Dies führt dazu, dass die Leistbarkeit für ein sogenanntes „Median House“ derzeit noch schwieger wäre, als am Höhepunkt der letzten Housing Bubble vor gut 15 Jahren. Der durchschnittliche amerikanische Haushalt müsste 44,6 Prozent seines Haushaltseinkommens für die Finanzierung einer (Median)Immobilie aufbringen – ein Rekord (Quelle: Atlanta Fed). Aber warum hat diese Zinsentwicklung noch nicht für einen Kollaps des Konsums in den USA geführt?

Hier der Verzögerungseffekt, warum die höheren Zinsen nur so langsam in Teilen der Wirtschaft ankommen. Die Verbraucher haben langfristige Kredite aufgenommen, im Immobilienbereich wirkt sich das Zinsniveau auf Altbestände nur sehr langsam aus. Das aktuelle Zinsniveau ist (noch) recht niedrig. Der Neubau ist hingegen richtiggehend kollabiert.

Konkret: Aktuell haben 20 Prozent der Immobilienkredite in den USA einen Zinssatz von unter drei Prozent, 80 Prozent gesamt liegen bei unter fünf Prozent. Jetzt kommt das große Aber. In den USA haben diverse Verbände aus dem Haussektor an Fed-Chef Jerome Powell einen Brief geschrieben mit Hinweisen, was seine Geldpolitik am Immobilienmarkt anrichtet. Verbunden mit der Forderung nach zwei klaren Aussagen:

Die Fed solle keine weiteren Zinserhöhungen in Erwägung ziehen.

Die Fed werde sich nicht von ihren MBS-Beständen trennen, solange sich der Markt für Immobilienfinanzierungen nicht stabilisiert hat und die Spreads zwischen Hypotheken und Staatsanleihen sich nicht normalisiert haben.

Weil es sonst zu einer harten Landung käme, die die Notenbank eigentlich vermeiden wolle.

Denn die Situation sei deshalb kritisch, weil der Wohnungsbau fast 16 Prozent des US-BIP ausmacht.

Alles in allem Argumente dafür, dass die US-Notenbank in absehbarer Zeit die Zinsen wieder senken wird und auch ihre Bilanz nicht weiter schrumpfen kann, ohne eine Rezession im Wahljahr 2024 auszulösen.

Fazit

Die aktuelle Lage erinnert wieder ein wenig an den Oktober 2022, als sie sich die Aktien-Positionierung von Big Money beim S&P 500 auf ähnlichen Tiefs befand wie jetzt und auch das Sentiment Verzweiflung und Angst signalisierte. Vielleicht noch ein wenig ausgeprägter, weil man sich einer Rezession in den USA und damit auch in Europa ziemlich sicher war. Deshalb liegt eigentlich eine Gegenbewegung in der Luft, aber ob daraus mehr wird, hängt natürlich von der Entwicklung der Konjunktur ab. Und anlagetechnisch natürlich von den Kapitalmarktzinsen, dem natürlichen Gegner der Dividendentitel. Blieben diese über fünf Prozent am langen Ende, hätte dies zwei schwerwiegende Konsequenzen: Die US-Regierung geriete in immer größere haushaltstechnische Probleme und die hohen Zinsen würden der schuldenfinanzierten US-Wirtschaft erst recht Probleme bereiten – sprich die Aktienbewertungen wären aus heutiger Sicht immer noch deutlich zu hoch.

Die durchschnittliche Zinsrate für „Small Business“ hat erst kürzlich die Marke von 10 Prozent erreicht. Natürlich gibt es noch viele weitere Einflussfaktoren, die „unknown Unknowns“, deshalb sind die prognostischen Aussagen von Fed-Notenbankern auch so irrelevant, nachweisbar mit dem unglaublich niedrigen Track Record der Fed. Auch die Fed-Offiziellen kennen die Zukunft nicht, damit nicht wie die Wirtschaft läuft und wie sich ihre mit einem Timelag versehenen Maßnahmen auswirken.

Die Investoren sind sehr bearish positioniert, was auf eine Gegenbewegung schließen lässt. Große Einbrüche entstehen normalerweise nicht in einem Umfeld mit solchem Pessimismus bei entsprechender Absicherung. Deshalb klammern sich die verbliebenen Bullen unter den Anlegern an das saisonale Muster beim S&P 500.

Aber wie es mit statistischen und gemittelten Daten eben so ist. Bekamen wir nicht Ende Juli historische Daten zur Wahrscheinlichkeit eines sehr positiven zweiten Halbjahres nach einem so gewaltigen ersten Halbjahr 2023? Aber man sollte sich auch nicht allzu sicher sein, dass es wir bald wieder bei Kursniveaus wie zu Neujahr 2023 angelangen. Angst war immer schon ein schlechter Ratgeber.

Kommentare lesen und schreiben, hier klicken

Das heißt nicht „Halbacht-Stellung“ sondern „Habt-Acht-Stellung“ !! :-) :-) :-)

Man ist im Netz ja schon gewöhnt, dass zwischen „das“ und „dass“ nicht unterschieden wird und fast in jedem Satz ein Rechtschreibfehler steht, aber als Journalist sollte man solche Redewendungen schon kennen und wenn man sich nicht sicher ist, einfach nicht benutzen. ;-)

ziemlich bissiger und unangenehmer Kommentar. Das kann ja nur jemand schreiben, der absolut fehlerfrei durchs Leben geht und arrogant auf den kleinsten Lapsus seiner Mitmenschen schaut

…wenn ihr meinen Kommentar schon nicht stehen lasst, dann ändert zumindest den Fehler im Text, wenn ich mir schon die Mühe mache und euch auf diese Peinlichkeit hinweise !

Neue Studie ziegt: Nur Arschlöcher weisen auf Tippfelher hin – DER SPIEGEL

https://www.spiegel.de/panorama/neue-studie-ziegt-nur-arschloecher-weisen-auf-tippfelher-hin-a-00000000-0003-0001-0000-000000465151

Viele Grüße aus Andalusien Helmut

Die Sprache und das Geschriebene ist ja nur ein unwichtiger Teil für eine Meinung oder Einschätzung.Solange die Fehler nicht den Text verfälschen ist es sowieso banal.Was man erstaunlicherweise beobachten kann ist, dass komischerweise extreme Leute mit dauernd falschen Einschätzungen grossen Wert auf richtige Schreibweise legen.Gewissermassen könnte man es auch als Diskriminierung von Theoretikern gegenüber den wichtigen Praktikern bezeichnen.Zum Glück haben nicht alle das Glück 16 oder 17 Jahre die Schulbank zu drücken.Die deutsche Politik zeigt gerade ein glänzendes Beispiel dieser Tendenz.

Die Normalisierung der Geldpolitik führt zur Normalität in den Kursen. Dabei stehen die Notenbanken noch ganz am Anfang und nicht am Ende, wie die Börsianer denken.

Draghi und Bernanke führten die Whatever it takes Geldpolitik ein und versprachen den Finanzmärkten das ungebremste Out Bailen bei Krisen.

Das ist nun definitiv vorbei, aber die Finanzmärkte denken immer noch, es handele sich nur um eine vorübergehende Maßnahme.

Dennoch können die Notenbanken mehr tun, als bisher. Das Faktum ist die Bilanz. Die Zinsen sind das Eine, die Bilanzsumme das Andere.

Hier könnten die weltweit führenden Notenbanken durch aktive Verkäufe ihrer Bestände die Attraktivität der Anleihen steigern.

Früher oder später wird das auch passieren, denn die Inflation zieht schon wieder an. Jetzt kommen die sogenannten Zweitrunden Effekte.

25 Prozent Lohnplus in den USA ( UAW) 15 Prozent wahrscheinliches Lohnplus bei der GDL, 10,3 Prozent Lohnplus im Öffentlichen Dienst, 10 Prozent Lohnplus bei den Metallern, um nur einige Beispiele zu nennen….

Früher nannten wir das die Klunker Runden, benannt nach Heinz Kluncker, dem früheren Vorsitzenden der ÖTV.

Die Klunker Runde zog Zweitrunden Effekte nach sich, die Inflation kam in Wellen. Nicht nur bei uns, auch in den USA.

Erst Paul Volcker besiegte die Inflation…Die Älteren unter uns werden sich vielleicht erinnern….

„Früher nannten wir das die Klunker Runden, benannt nach Heinz Kluncker, dem früheren Vorsitzenden der ÖTV.“ Wieder ein „guter“ Spruch für einen 53-Jährigen Ostdeutschen, die Älteren unter uns werden sich daran erinnern! Sebastian in welcher Welt lebst du?