Es war eigentlich sehr absehbar, und dennoch überraschte es viele Investoren in Indizes wie dem Weltleitindex S&P 500 oder auch den Dax 40. Die Rede ist vom Eintritt eines Basiseffekts, den man so im Hinblick auf die allgemeine US-Inflationsrate durchaus erwarten konnte. Denn das Inflations-Peak im gegenwärtigen Zyklus gab es vor einem Jahr, als die Rate von Mai auf Juni auf 9,1 Prozent hochgeschnellt war, im Monatsvergleich um satte 1,2 Prozent. Wie hätte da die Rate im Jahresvergleich auch nur stagnieren können? Auch die Erzeugerpreise sanken auf fast 0 Prozent, genauso wenig überraschend, da es in vielen Ländern bereits deutlich nach unten gegangen war.

Insbesondere in der zweitgrößten Volkswirtschaft der Welt, China, mit deutlich deflationärer Tendenz. Das eigentliche Markttreibende war aber der Rückgang in der Kernrate der US-Inflation von 5,3 auf 4,8 Prozent, einer Kennzahl, auf die die US-Notenbank sehr großen Wert liegt. Damit veränderten sich schlagartig die Zinserwartungen für den Rest des Jahres. Wo wir noch zwei Tage vor der Veröffentlichung der Daten von Notenbankmitgliedern von mindestens zwei weiteren Zinsschritten gehört hatten. So schnell kann es gehen, jetzt erwarten die Märkte mehrheitlich nur noch einen Zinsschritt in gut zehn Tagen.

Die Marktreaktion war doch recht überraschend, denn dass es den 12. Inflationsrückgang in Folge geben würde, war eigentlich bekannt, nur hatten sich nicht wenig Marktteilnehmer im S&P 500 und anderen Indizes gegen böse Überraschungen abgesichert. Zudem die Märkte auch vorher schon recht gut gelaufen waren, das Ergebnis ist ein erneuter Short Squeeze, denn es könnte tatsächlich so etwas wie ein Goldilocks-Szenario für die Märkte geben. Sollte es die Federal Reserve tatsächlich hinkriegen, die Inflation einzufangen ohne die Wirtschaft in die Rezession zu treiben? Zweifel sind angebracht, aber auch gegenüber denjenigen, die glauben, dass ab dem nächsten Monat an die Inflationsraten schon wieder substantiell steigen könnten.

S&P 500, DAX: Eine extrem unbeliebte Rally läuft weiter

Zunächst der Rückblick auf die vergangene Handelswoche. Obwohl der Spruch mit den „verhassten Kursanstiegen“ schon oft getätigt wurde, so bekommt er doch von Woche zu Woche immer neue Nahrung. Denn wer hatte schon zu Beginn des Jahres mit einem Stand beim S&P 500 von über 4500 Punkten oder beim Dax 40 ein neues Allzeithoch von über 16.400 Punkten erwartet – und das bereits zur Jahresmitte?

Aber Börse ist eben (kurzfristig) ein Spiel mit den Erwartungen, und es stellte sich bisher Vieles anders dar, als es vor wenigen Monaten noch so logisch geklungen hat. Die US-Konjunktur sollte sich in eine Rezession abschwächen, die Inflation hoch bleiben und die US-Notenbank stark auf die Zinsbremse treten. Die Federal Reserve hat zwar in den letzten sieben Monaten die Leitzinsen um 0,75 Prozent angehoben aber dies ist eben vergleichsweise mild in Relation zu den 425 Basispunkten Anstieg des Jahres 2022 in nur neun Monaten (jetzt bei 5,00-5,25 %).

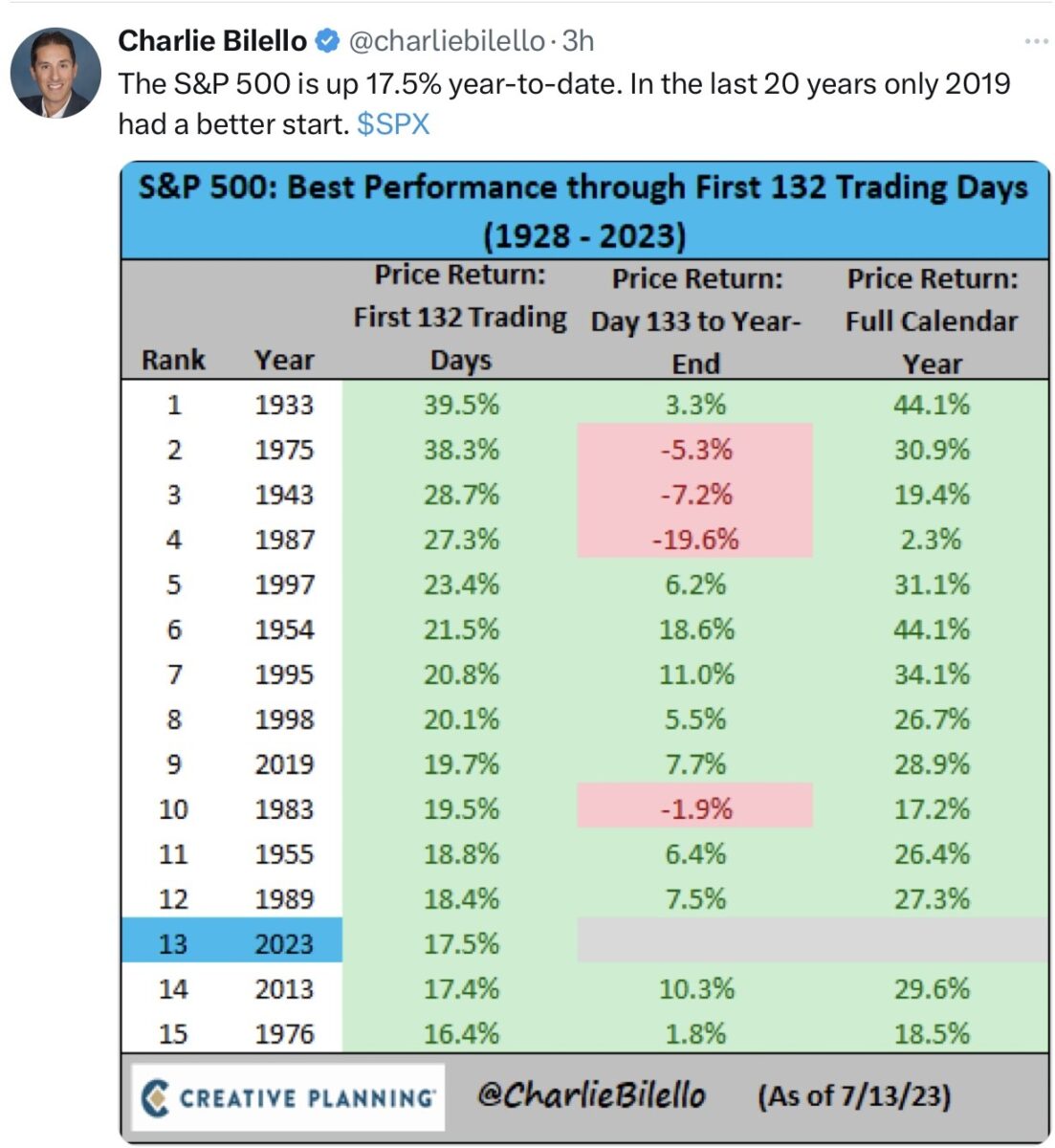

Die Märkte reagieren (bisher) auf eine Art Goldilocks-Szenario: eine sich überraschend stark präsentierende US-Volkswirtschaft, keine dramatischen Gewinneinbrüche bei den Unternehmen, ein stabiler Arbeitsmarkt, deutlich sinkende Inflationsraten und eine Notenbank, die sich auf der Zielgerade ihres Zinszyklus befindet. Es war natürlich der Hype um die „Magnificent Seven“, die die Kurse so nach oben getrieben haben, aber der Equal Weight Index auf den S&P 500 (alle Aktien gleich gewichtet) ist seit Jahresbeginn eben auch um 8,25 Prozent gestiegen. Charlie Bilello weist in seiner 95-Jahresübersicht auf die starke Kursentwicklung des S&P 500 im ersten Halbjahr 2023 hin (Stand 13. Juli).

Auch wenn es für Viele wie ein Glücksspiel aussieht, aber die Kurse an den Börsen werden eben von Marktteilnehmern gemacht, erzwungenerweise auch von denen, die auf stärkere Korrekturen setzen, sich gehebelt absichern und dann doch wieder zur Verlustminimierung kaufen müssen. Immer wieder treiben die Käufe von den „most shorted stocks“ die Kurse an, wie in diesem Tweet von Zerohedge schön erkennbar.

Natürlich werden Korrekturen erfolgen müssen, Kurse wachsen nie in den Himmel, aber die Frage ist von welchem Niveau aus die Korrektur erfolgen wird? Daher ist auch immer wieder eine Warnung vor einem allzu aggressiven Shorten von Indizes oder auch Aktien angesagt. Läuft ein Markt zu lange und zu stark gegen einen Spekulanten nach oben und hält dieser an seiner Position fest, so wird er fast immer aus seinem Investment gekickt. Die Kursverluste sind riesig und Käufe erfolgen dann zu wesentlich höheren Preisen. Eine schmerzhafte Call-Spekulation führt auch zu Verlusten, aber dann wäre man zumindest bei den Indizes in der Lage, mit frischen Geld zu deutlich tieferen Kursen wieder in den Markt zu gelangen. Soweit zur Theorie. Aber die sogenannten Pain Trades an der Börse laufen eben zumeist in Richtung steigende Kurse hinein. Hier der 30-Minutenchart auf den Future des S&P 500 Future mit einigen grünen Kerzen.

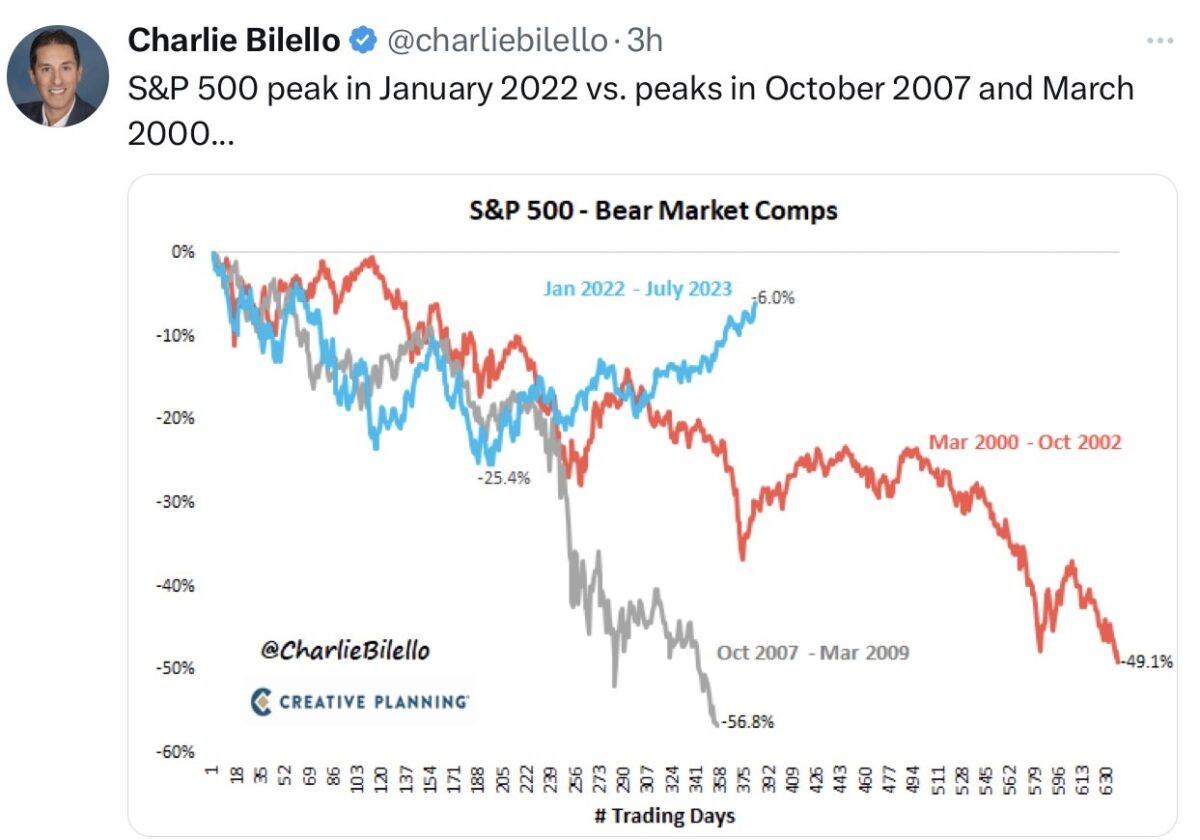

Ist das noch ein Bärenmarkt? Wenn ja, unterscheidet er sich aber gewaltig von seinen beiden Vorgängern.

Aber warum hält sich der deutsche Leitindex DAX 40 so stabil, angesichts eines deutlich erkennbaren wirtschaftlichen Abschwungs hierzulande? Zum einen stellt der deutsche Leitndex kein Abbild der deutschen Volkswirtschaft da, er ist sehr exportlastig und vor allem sehr abhängig von der Konjunktur in den USA. Zum anderen befinden wir uns in Deutschland bereits in einer technischen Rezession, und der Markt blickt zwei bis drei Quartale in die Zukunft. Schwer verständlich angesichts der aktuellen Nachrichten, aber Märkte sehen häufig das Licht am Ende des Tunnels. Hin und wieder ist es auch das Licht eines entgegenkommenden Zuges.

Die Freitagsschlusskurse:

Etwas Gewinnmitnahmen nach starken Bankenergebnissen.

Dow Jones: plus 0,33 Prozent, 34.509 Punkte, Vorwoche 33.735 Punkte

S&P 500: minus 0,10 Prozent, 4505 Punkte, Vorwoche 4399 Punkte

Nasdaq Composite: minus 0,18 Prozent, 14.113 Punkte, Vorwoche 13,660 Punkte

Russell 2000: minus 1,01 Prozent, 1931 Punkte, Vorwoche 1864 Punkte

Dax 40: minus 0,22 Prozent, 16.105 Punkte, Vorwoche 15.603 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,30 Punkte, minus 2,28 Prozent, Vorwoche 14,75 Punkte

10-jährige US-Staatsanleihe: 3,882 Prozent, Vorwoche 4,058 Prozent

2-jährige US-Staatsanleihe: 4,759 Prozent, Vorwoche 4,937 Prozent

Das Fazit nach der zweiten Juliwoche:

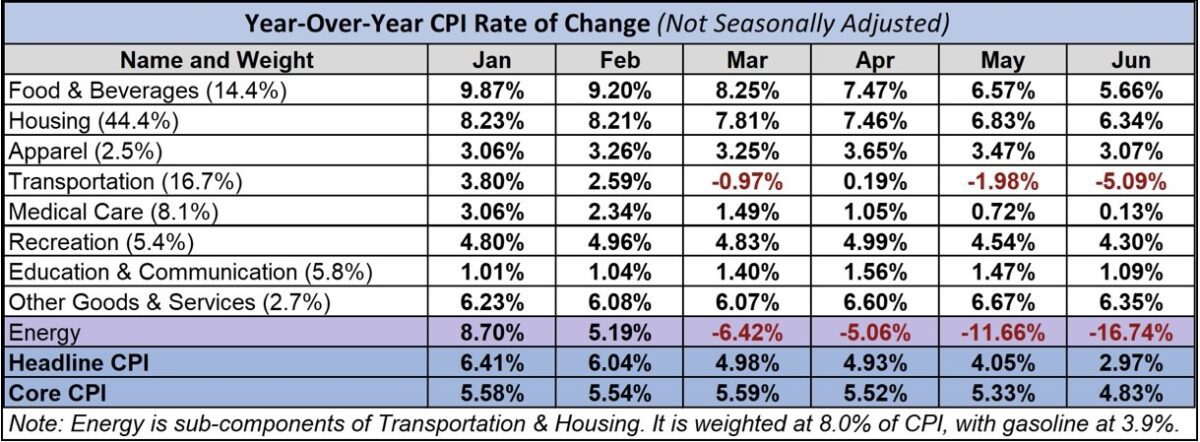

S&P 500 wieder fast 2,5 Prozent plus, für den Dax 40 die beste Woche seit drei Monaten, mit plus 3,33 Prozent. Ausgelöst durch die guten Inflationsdaten, aber kurzfristig wird aber bereits des Öfteren die Frage gestellt: Ist der Basiseffekt vorbei – steigende Inflation ante portas? Sicherlich könnten aufgrund des Basiseffekts gegenüber dem Vorjahr bald große Treiber für weitere Inflationsrückgänge fehlen: Energie und Rohstoff-abhängige Güter. Aber: Wie in dieser Aufschlüsselung des US-Verbraucherpreisindex CPI ersichtlich, ging es zwar im Juni deutlich und vielleicht letztmalig so richtig mit den Vergleichswerten nach unten, aber Energie macht eben (isoliert berechnet) nur 8 Prozent im Index aus.

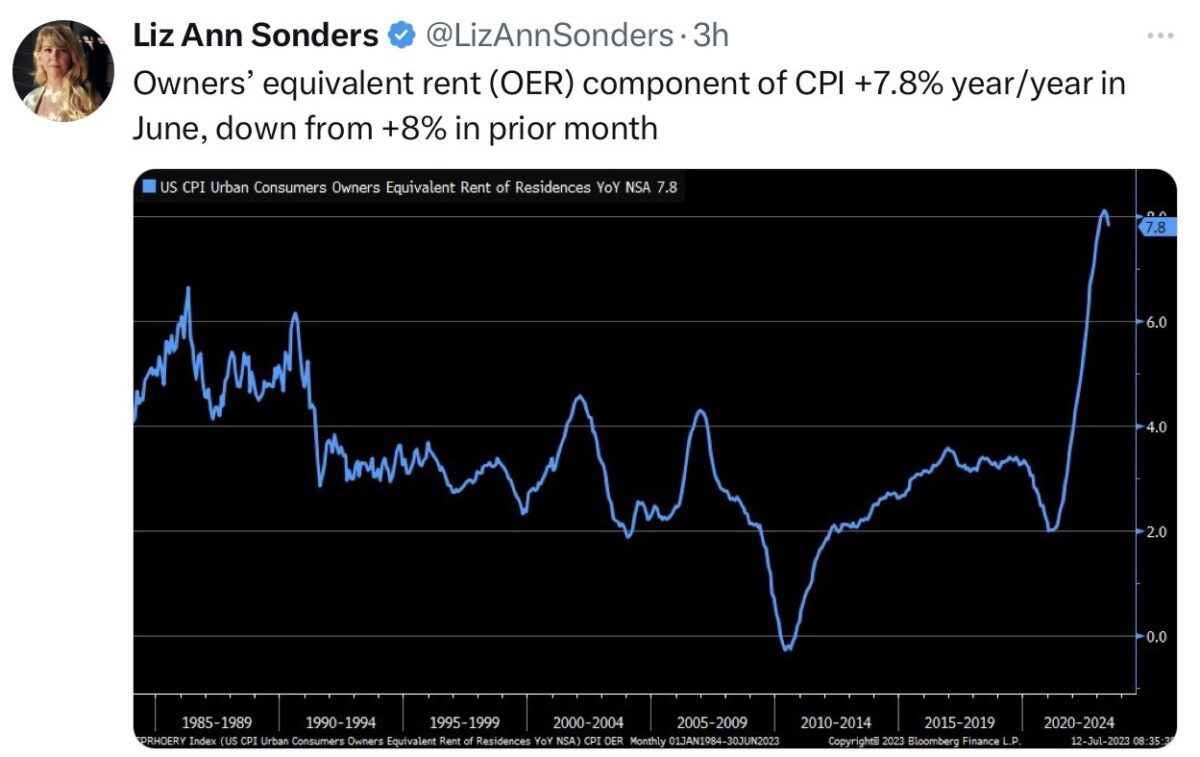

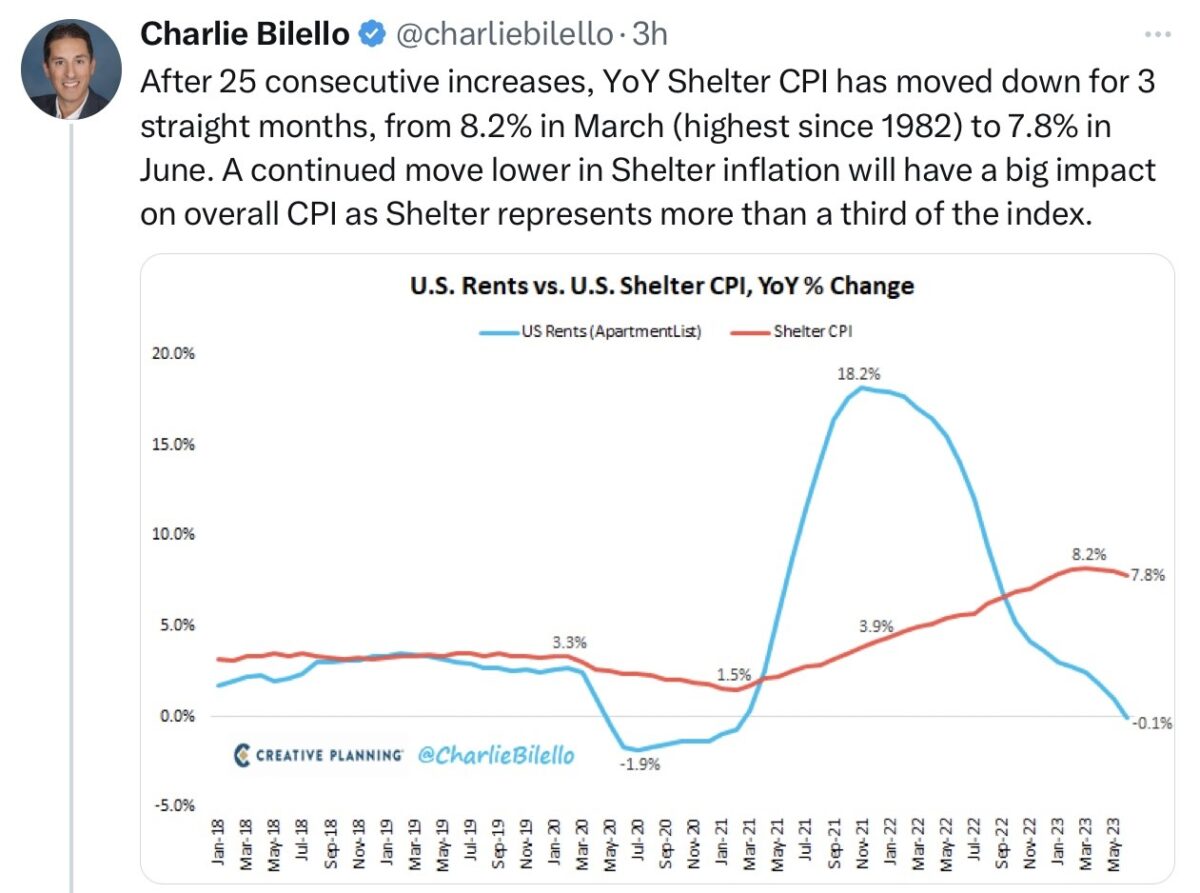

Der Bereich Housing, inklusive Energie für Heizung u.ä., steht aber für über 44 Prozent. Ein Drittel davon für den Bereich Mieten, inklusive der mietähnlichen US-Komponente „Home Owners Equivalent Rent“. Eine zeitverzerrte Komponente, die aussagt, wie viel man für sein im Wert gestiegenes Eigenheim an Miete bezahlen müsste. Genau das hielt die Kerninflation für viele Monate oben, ein nachlaufender (lagging) Indikator, der aber jetzt zu drehen begonnen hat. Wie im Tweet von Liz Ann Sonders erkennbar.

Darum geht es in der nächsten Zeit, aufgrund des hohen Gewichts des Haussektors im CPI. 25 Monate in Folge ist die Komponente Shelter gestiegen, jetzt fällt sie aufgrund des zeitlichen Nachlaufs. Müsste diese schwergewichtige Komponente eigentlich nicht inflationsmindernd einfließen, sogar dann, wenn die anderen Parameter schon wieder nach oben zeigen? Hier im Chart von Bilello wird der Timelag überaus deutlich sichtbar.

Aber der nächste Monat könnte erst einmal ein Innehalten in der allgemeinen Inflationsrate liefern. Zu heftig waren zuletzt die Jahres- und Monatsvergleiche (mit den Riesensprüngen) und noch ist offen, wie sich die allgemeinen Inflationsparameter in den nächsten knapp vier Wochen entwickeln wird.

Warum Inflation bald nicht mehr das (Haupt)Thema sein könnte

Seit 12 Monaten befindet sich die allgemeine Inflationsrate im Rückwärtsgang, zuletzt geht auch die Kernrate zurück. Aber wird die Teuerung wirklich die 2-Prozentmarke auf Dauer erreichen und dort auch bleiben können? Sehr wahrscheinlich nicht, denn wie der bekannte Analyst Mohamed El-Erian (und auch mancher Notenbanker) schon vor Monaten angedeutet hat, könnten bald drei oder vier Prozent Inflation „the new normal“ sein. Dafür gibt es fundamentale wie finanztechnische Gründe.

Zunächst die drei D: Deglobalisierung, Demographie und Dekarbonisierung. Hinzu kommt: Viele Staaten sind so stark verschuldet wie seit dem Zweiten Weltkrieg nicht mehr und, anders als zu dieser Zeit, wird man speziell in den Industriestaaten die Schulden kaum mit Wachstum herunterfahren können. Denn in vielen „Developed Countries“, aber auch in China, schlägt die Demographie zu, was bedeutet sollte, dass es Wachstum nur in homöopathischen Dosen geben kann.

Wie hatten es die USA und Großbritannien nach dem Zweiten Weltkrieg geschafft, die hohe Verschuldung von 120 auf etwa 60 Prozent zum Bruttoinlandsprodukt zu senken? Zum einen durch die so genannte finanzielle Rezession, was Zinsen unterhalb der Inflationsrate voraussetzte, dann mit Wachstum resultierend aus dem Wiederaufbau nach dem Krieg und zusätzlich durch hohe Steuern für die Unternehmen, die damit die Staatsaushalte sanierten.

Aktuell wird man dies offiziell nicht zugeben. Denn Inflation ist so etwas wie eine Steuer für den kleinen Mann und extrem unsozial. Aber wie ich es in den letzten Wochen schon öfters dargestellt habe, bei 101 Billionen Dollar Gesamtverschuldung in den USA und dann Zinsen, die auf vier oder fünf Prozent bei den Folgeanleihen steigen, das ist nicht verkraftbar. Darum geht es in der künftigen Inflationsrate!

S&P 500 und die US-Berichtssaison

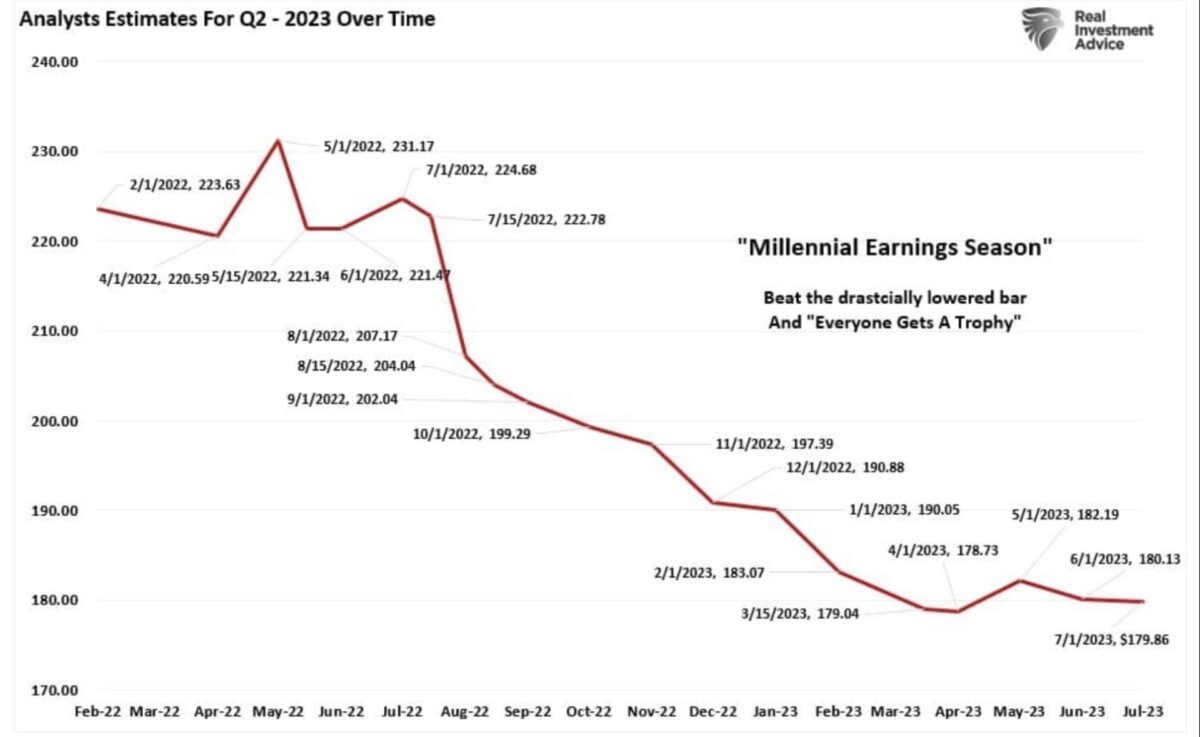

Am Freitag begann die US-Berichtssaison für das zweite Quartal 2023, traditionell mit den US-Geldinstituten. Oh Wunder, JPMorgan, Citigroup, Wells Fargo, BlackRock überraschten wieder einmal mit ihren Ergebnissen, man übertraf die vorher angepassten Vorhersagen – financial engineering at its best. Ein Prozedere, welches schon eine längere Tradition hat. Seit dem Jahr 2000 übertreffen etwa 70 Prozent der Unternehmen regelmäßig die Schätzungen um 5 Prozent. Aber diese Zahl wäre niedriger, wenn die Analysten ihre ursprünglichen Schätzungen beibehalten hätten. Hier eine Übersicht von Lance Roberts, wie stark man die Unternehmensergebnisse für das 2. Quartal 2023 über die Zeit modifiziert hat.

Und es wird noch toller. Die Analystenschätzungen sind nur ein Teil der Berechnungen. Die andere Hälfte kommt zusätzlich von den Unternehmen. Seit 2009 ist der gemeldete Gewinn pro Aktie von Unternehmen um erstaunliche 544 Prozent gestiegen. Der gemeldete Umsatz pro Aktie stieg hingegen jedoch nur um marginale 104 Prozent. Das Financial Engineering der Unternehmen fußt laut der Analyse von Roberts auf folgenden Säulen:

Unterdrückung des Lohnwachstums

Produktivitätssteigerung,

Arbeitsreduzierung durch Offshoring

Aktienrückkäufe ( seit 2009 in Höhe von 8 Billionen Dollar).

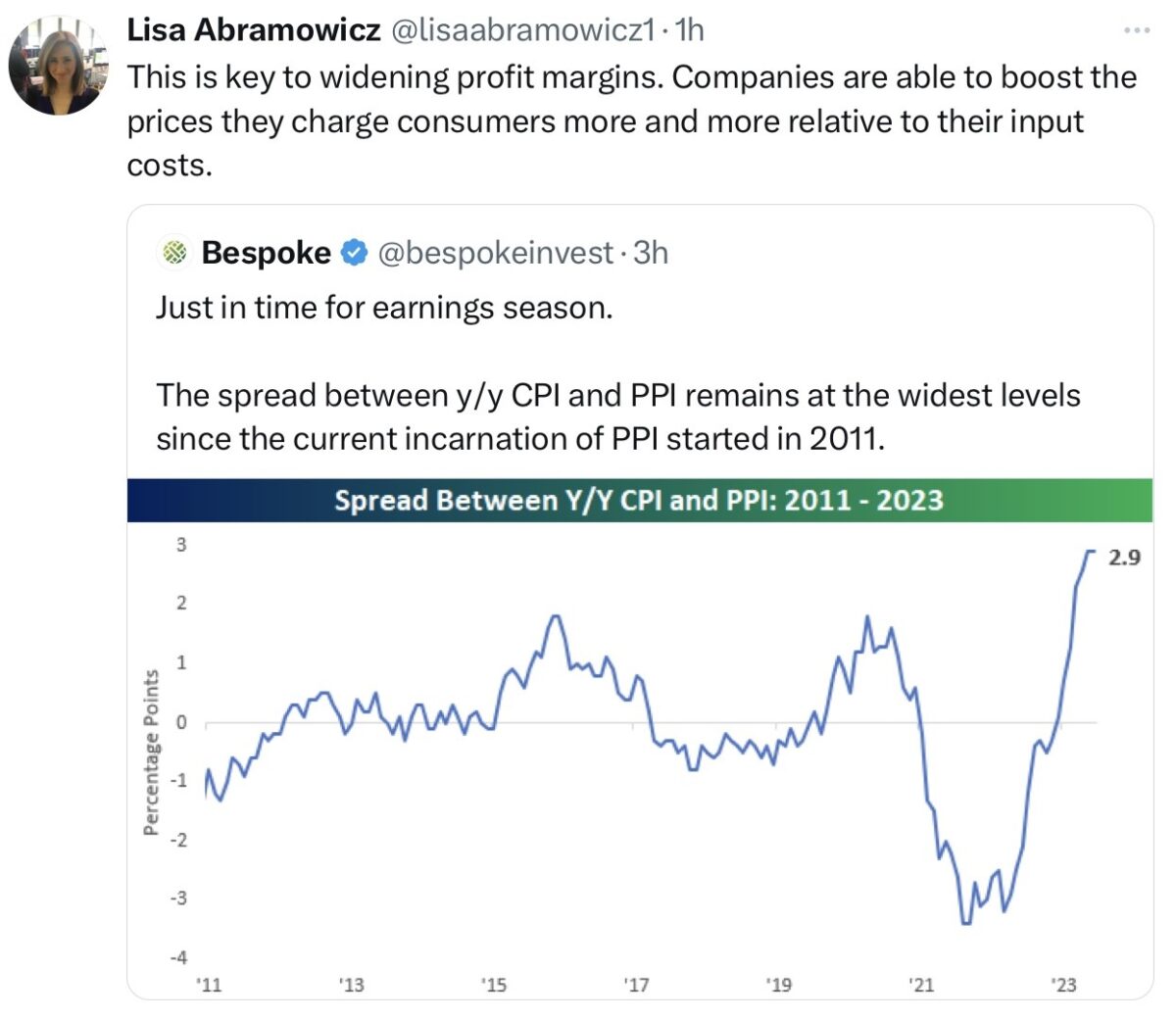

Insgesamt ist dieses Financial Engineering eine Art Scheinstärke, die irgendwann nicht mehr fortgesetzt werden kann. Zum Schluss noch ein aktueller Aspekt, der die These der verringerten Margen der Unternehmen etwas aushebelt. Denn durch den raschen Rückgang der Erzeugerpreise, auch Pipeline Inflation genannt, ist eine Spreizung aufgetreten, die den Margen der Unternehmen zugute kommen könnte. Der Spread zwischen Verbraucher – und Erzeugerpreisen ist so hoch, wie seit Jahren nicht mehr. Das sollte die Gewinnsituation bei den Unternehmen stützen.

Interessant ist die Reaktion auf die aktuellen Ergebnisse der Banken. Bis auf JP Morgan gab es Kursabschläge, ein Sell-the-News-Event?

Fazit

Auch wenn die Börsen das neue Szenario feiern und stetig nach oben klettern, so sind doch Zweifel angebracht, ob das Thema Rezession in den USA mittelfristig tatsächlich schon vom Tisch ist. Denn wie bereits mehrfach begründet, werden sich die Zinsen in der hoch verschuldeten Gesellschaft weiterhin bemerkbar machen, wenn es zur Umschuldung von Billionen Dollar an auslaufenden Staats- und Unternehmensanleihen kommt. Hinzu addieren sich noch die Rezessionsanzeichen aus bedeutenden Teilen der Welt, so wie die enttäuschende Entwicklung in Deutschland, wo eine Rezession bereits im Gange ist oder auch in China, der Werkbank der Welt, das mit heftigen Problemen auf dem Immobilienmarkt kämpft. Die 65 Millionen leerstehenden Wohnungen sind ein Problem, welches sich eben noch nicht erledigt hat.

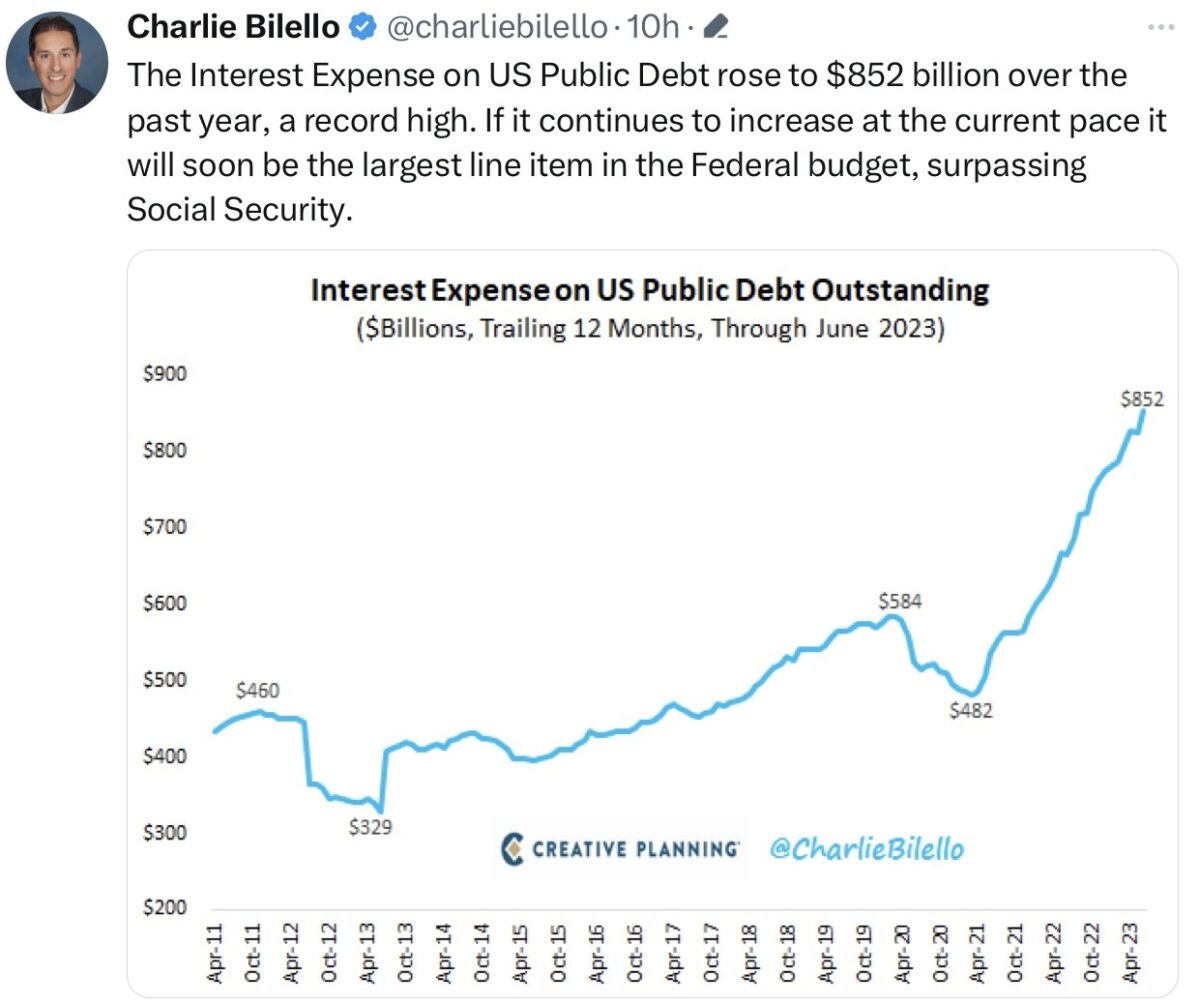

Auch wenn die USA derzeit wie ein Hort der Stabilität aussehen, befindet man sich dennoch in einer ganz verzwickten Lage. Denn momentan freuen sich viele Investoren, dass es mit dem Anstieg der Renditen demnächst zu Ende sein könnte, und die Phase einer Zinspause war historisch – entgegen anders lautender Ansichten – meist eine der Ertragreichen. Aber wenn es dann zur ersten Zinssenkung kam, ging es mit den Indizes zumeist gen Süden. Und Zinssenkungen müssen in absehbarer Zeit (2024) kommen, da die verschiedenen US-Haushalte keine hohe Zinsen über längere Zeit stemmen können. Hier die momentane Zinslast für den US-Staatshaushalt (852 Milliarden Dollar) und die große Umschuldungsaktion steht in den nächsten 12 Monaten erst bevor.

Noch konkreter: Im Juni 2023 betrugen die Zinsausgaben im US-Haushalt 122 Milliarden Dollar bei Einnahmen von 646 Milliarden Dollar. Entspricht einer Quote von 18 Prozent des Budgets, Tendenz stark steigend. An dieser Stelle schon öfters ketzerisch formuliert: Man höre nicht auf die Statements von Fed-Offiziellen zur Zinsentwicklung (Longer for Higher).

Es könnte also wieder einmal so sein, dass sich an den Börsen etwas vollzieht, was auf den ersten Blick unlogisch erscheint: Wenn das Inflations- und Zinsgespenst verschwunden ist und die Märkte wie der S&P 500 sich auf Zinsrückgänge freuen, könnte sie dann doch noch kommen, die Korrektur und eine Rezession – sehr verzögert so wie fast alles in diesem ungewöhnlichen Zyklus, der bei der Bewältigung von COVID-19 bisher nicht gekannte Marktmechanismen ausgelöst hat. Die Frage ist nur, wann dies geschieht – und das macht das Markttiming wieder einmal so problematisch.

Kommentare lesen und schreiben, hier klicken

Der wichtigste Treiber für die Märkte ist und bleibt die negative Realverzinsung. Natürlich hätten die Märkte anders reagiert, wenn die Realverzinsung wieder positiv geworden wäre, ist sie aber nicht.

Die Notenbanken aber in der Regel die Zinsen immer unterhalb der Inflation gelassen, zusätzlich wirken die stark gestiegenen Bilanzsummen Rendite dämpfend.

Bisher ist man davon ausgegangen,dass hohe Inflationsraten nur mit Leitzinsen darüber bekämpft werden können, so zumindest die gängige Theorie.

Nun stellt sich raus,nein müssen sie nicht, dem Basiseffekt und der Globalisierung sei Dank.

Zudem leiden die us amerikanischen Unternehmen kaum unter den hohen Energiepreisen. Und in Amerika spielt nunmal für die Börse die Musik.

Zum DAX 40: Der DAX ist ein Performance Index und kein Kurs Index. Im DAX Performance Index sind sämtliche Dividenden und Bezugsrechte aus Kapitalerhöhungen künstlich aufaddiert seit dem 30.12.1987.

Dadurch ergibt sich eine verzerrte Darstellung, im Gegensatz zu den ausländischen Indizes, wie dem CAC 40 oder MIB 30,vom Dow Jones Industrial Average Index und Nasdaq 100 Index erst gar nicht zu reden.

Der eigentliche DAX Kursindex verharrt mehr oder minder auf dem Niveau der Jahrtausendwende, das bei exakt 6266 Punkten sein Hoch erreichte.

Das ist nicht viel Performance im Vergleich zu seinem Pendant, dem Dow. Da nützt es auch nichts das die Deutsche Börse AG die zehn besten MDax Werte von unten hoch geholt hat, um die Performance des MDax zu brechen.

Die Realverzinsung ist in den USA bereits positiv.

Man blicke auf den Anleihemarkt.

@ Dr. Realzins, warum ist denn der DAX nicht viel stärker gestiegen in den letzten Jahren ? es gab doch so wunderbare negative Realzinsen.Sie berichten wieder doktorunfähiges Zeug. Globalisierung und Basiseffekt bekämpfen nicht die Inflation. Die Deglobalisierung erhöht die Inflation und der Basiseffekt wird zum Bumerang und wirkt nur kurzfristig, weil es natürlich leicht ist von sehr hohem Niveau zu fallen, aber genau der starke Rückfall ist die Basis für den sicheren Anstieg. ( glauben sie an Fugmanns These )

Und etwas wissen schon Leute ohne immer erwähnte Riesen- Börsenerfahrung :

3 D , , DEGLOBALISIERUNG, DECARBONISIEURUNG UND DEMOGRAPHIE sind weiterhin inflationstreibend. Für De kommt noch ein viertes D dazu. „ DEINDUSTRIALISIERUNG „ Es wird est besser wenn auch die „DE – IDIOTISIERUNG der Politik zum Tragen kommt.

Auch interessant, auch FED sieht Ende des Goldilocks- Szenario.

Bericht auf Investing.com de. Die Ära der fallenden Zinsen und fallenden Steuersätze ist vorbei. Jetzt wird die Rechnung der Schuldenkönige präsentiert.

Das Mantra Aktien steigen immer, oder Kaufen und Liegenlassen könnte einen Dämpfer erhalten.