Von Claudio Kummerfeld

Wie die Bundesagentur für Arbeit heute verkündete, lag die Arbeitslosenquote in Deutschland im Juni bei „nur noch“ 6,2 statt 6,3% im Mai – im Juni 2014 lag sie noch bei 6,5%. Auch andere Kennzahlen entwickeln sich positiv. Eine gute Entwicklung „im Rahmen der frisierten Statistik“, wie wir betonen möchten…

Frank Weise, Chef der Bundesagentur für Arbeit und somit verantwortlich für die frisierte Arbeitslosenquote.

Foto: Bundesagentur für Arbeit

Was wir gut finden

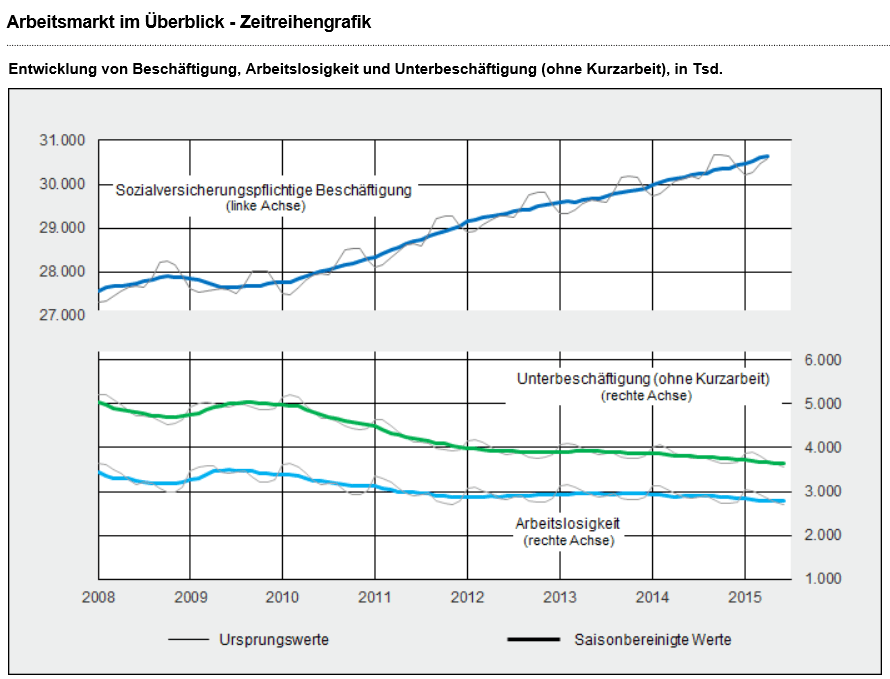

In der Tat steigt die Anzahl der sozialversicherungspflichten Arbeitsplätze kontinuierlich an. Das ist gut. Und die Arbeitslosigkeit an sich geht auch zurück, das finden wir ebenfalls gut. Wie diese heute veröffentlichte Grafik zeigt, ist dies ein konstanter Trend in die richtige Richtung. Wobei wir hier und jetzt natürlich nicht beurteilen möchten, dass das alles gut bezahlte Vollzeitarbeitsplätze sind. Das ist eine andere Baustelle. Die Arbeitslosenquote liegt aktuell bei 6,2% gegenüber 6,3% im Mai und 6,5% im Juni 2014.

Grafik: Bundesagentur für Arbeit

Frisierte Arbeitslosenquote

Was wir schon mehrmals thematisiert hatten, können wir nicht oft genug wiederholen: Es ist skandalös, dass diese positiven Entwicklungen mit frisierten Zahlen auf einem viel zu tiefen Niveau angesetzt werden. Die Arbeitslosigkeit geht zwar zurück, aber sie ist strukturell deutlich höher als von der Bundesagentur für Arbeit dargestellt. Es ist nämlich immer die Frage, welche Personengruppen man in die Schubladen „Arbeitslos“ und „Unterbeschäftigt“ hineinsteckt, und welche man einfach weglässt.

Das erdrückendste Beispiel sind Arbeitslose im Alter von 58-65 Jahren, die einfach nicht in die Arbeitslosenquote eingerechnet werden, weil die Arbeitsagentur der Meinung ist diese Altersgruppe wäre schwer vermittelbar. Da mag sie recht haben, aber dennoch sind diese Personen noch nicht im Rentenalter und haben keine Arbeit, daher sind sie arbeitslos. Die offizielle Definition des Gesetzgebers lautet so:

„Erwerbsfähige Leistungsberechtigte, die nach Vollendung des 58. Lebensjahres mindestens für die Dauer von zwölf Monaten Leistungen der Grundsicherung für Arbeitsuchende bezogen haben, gelten nach § 53a Abs. 2 SGB II dann nicht als arbeitslos, wenn ihnen in diesem Zeitraum keine sozialversicherungspflichtige Beschäftigung angeboten werden konnte.“

Wenn man so argumentiert, könnte man eigentlich fast alle Arbeitslosen aus der Statistik rausrechnen, weil sie z.B. keinen Schulabschluss haben und daher auch schwer vermittelbar sind uvm.

So heißt es im heute veröffentlichten Arbeitsmarktbericht der Bundesagentur für Arbeit über Arbeitslose in Maßnahmen:

„Schließlich hat jeder Sechste der nicht-arbeitslosen erwerbsfähigen Leistungsberechtigten an einer arbeitsmarktpolitischen Maßnahme teilgenommen (418.000) und galt allein deswegen nicht als arbeitslos.“

Da kann man nur sagen „Sensationell“ diese bestechende Logik! (ja das war Sarkasmus).

Auch aus dem heutigen Bericht:

„Im Juni 2015 haben nach vorläufigen Daten 832.000 Personen an einer vom Bund oder der Bundesagentur für Arbeit geförderten arbeitsmarktpolitischen Maßnahme teilgenommen. Das war 1 Prozent weniger als im Vorjahresmonat. Die Förderung durch Instrumente der aktiven Arbeitsmarktpolitik lag damit bezo-gen auf die Summe der aktivierbaren Personen wiederholt über dem Vorjahreswert (+0,7 Prozentpunkte). Die geförderten Personen verteilen sich fast hälftig auf beide Rechtskreise. 415.000 Teilnehmerinnen und Teilnehmer wurden aus Mitteln der Arbeitslosenversicherung gefördert, 416.000 haben an Maßnahmen teilgenommen, die aus Mitteln der Grundsicherung für Arbeitsuchende finanziert wurden. Mit 180.000 Geförderten und einem Anteil von 22 Prozent an allen Teilnehmenden waren Maßnahmen zur Berufs-wahl und Berufsausbildung die größte Maßnahmengruppe.“

Warum das interessant ist? Wer in einer „Maßnahme“ versteckt wird, gilt offiziell als Person, die dem regulären Arbeitsmarkt nicht zur Verfügung steht, und kann damit auch nicht als offiziell arbeitslos gezählt werden.

Schatten-Arbeitslosenquote

Hierzu sehen Sie bitte auch unseren Artikel vom 2. Juni.

Basierend auf unserem Berechnungsmodell vom 2. Juni rechnen wir heute die aktuellen 6,2% hoch und kommen auf eine reale Arbeitslosigkeit (Schatten-Arbeitslosenquote) von aktuell 9,23%.

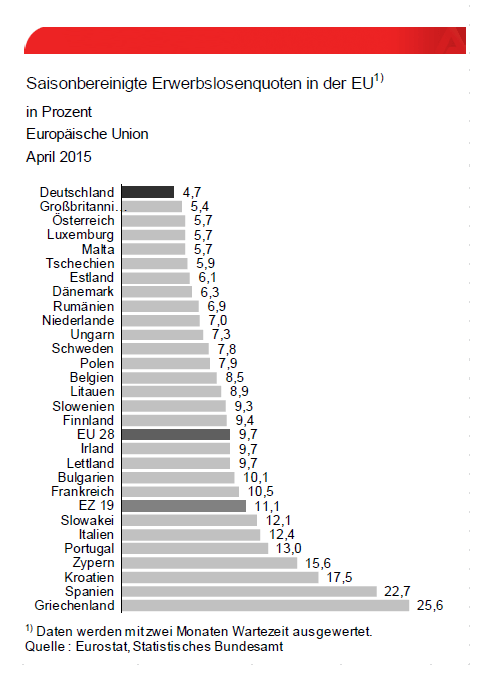

Im europäischen Vergleich stehen wir natürlich glänzend da. Nicht verwechseln sollte man die im EU-Vergleich angewandte Berechnung der „Erwerbslosenquote“ gegenüber der Arbeitslosenquote in Deutschland. Bei der Erwerbslosenquote werden noch mehr Arbeitslose rausgerechnet – wenn sie sich z.B. nicht in den letzten Tagen extrem aktiv nachweislich um Arbeit bemüht haben (so kann man immer jede Menge Menschen wegzaubern aus der Statistik). Aber lassen wir uns von dieser EU-Sichtweise nicht täuschen. Am Anfang steht immer die Arbeitslosenquote, die unsere Bundesagentur für Arbeit veröffentlicht. Auf Basis unserer nachvollziehbaren Berechnungsmethode kann man hierauf derzeit pauschal 49% oben drauf rechnen, um auf eine relativ realistische Arbeitslosenquote für Deutschland zu kommen!

Schade finden wir, dass quasi die gesamte Medienlandschaft über „Copy and paste“ einfach die offizielle Arbeitslosenquote der Bundesagentur für Arbeit übernimmt und veröffentlicht ohne diese zu kommentieren oder zu hinterfragen, obwohl man anhand des umfangreich vorhandenen und öffentlich zugänglichen Datenmaterials mit dem gesunden Menschenverstand errechnen kann, wo wir in Deutschland wirklich im Bereich Arbeitslosigkeit stehen. Schade! Aber natürlich ist es positiv, dass sich die Arbeitslosenzahlen von der Grundtendenz her in die richtige Richtung bewegen!

–

–

Kommentare lesen und schreiben, hier klicken