Man stelle sich vor, wo der marktbreite Leitindex S&P 500 stehen würde, wenn es den brutalen Angriff der Hamas gegen Israel am vergangenen Samstag nicht gegeben hätte. So stieg der Index trotz der Unsicherheiten in dieser Woche um ein halbes Prozent, in dieser extrem komplizierten Lage, in einem sich möglicherweise eskalierenden Konflikt, bei dem es kaum eine friedliche Lösung geben kann.

S&P 500 mit Blick auf den Israel-Hamas-Krieg

Das Börsenjahr 2023 ist für S&P 500, DAX und Co schon seit geraumer Zeit ein merkwürdiges. Egal welche Meldungen aus der Wirtschaft, von den Notenbanken oder aus der Geopolitik kommen. Die Märkte halten sich an ihr saisonales Muster wie kaum zuvor. Das Paradebeispiel lieferte hierbei die vergangene Börsenwoche. Obwohl der brutale Überfall der Hamas auf Israel das Potenzial hatte, einen Flächenbrand auszulösen, die Ölpreise in die Höhe zu treiben und weiteres Ungemach zu verursachen – die Indizes zeigten sich zunächst nur kurz geschockt und taten bis zu Donnerstag das, was sie ab der ersten Oktoberwoche so häufig tun: Sie stiegen. Wie soll man Derartiges nun werten? Als Irrtum der Märkte oder Ausdruck eines zu großen Pessimismus und einer Unterinvestition von Big Money, welches schon vor Jahresfrist zu einer unerwarteten Rallye geführt hatte? In diesem Jahr sicherlich nicht wiederholbar, aber man muss sich schon die Frage stellen: Ist der Anlagezwang der aktiven Fondsbranche, die stark hinter dem Index hinterherhinkt, so stark, dass selbst größte Warnzeichen in den Wind geschrieben werden?

„Schnappt das Gummiband zurück“ nach dem Anleihecrash, hieß es an dieser Stelle vor einer Woche. Es tat es wie angenommen, aber nur mit halber Spannkraft, schließlich absorbierten der Israel-Krieg und die straffen Inflationsdaten ein wenig Zugkraft des angespannten Bandes. Am Freitag traten die Investoren vor dem Wochenende etwas aufs Bremspedal, vor einer möglichen und angekündigten Offensive im Gaza-Streifen durch die israelischen Truppen. Es liegt in der Natur der Märkte, dass sich Investoren für den Fall der Fälle wappnen. Damit kann man recht haben, bei einem sich explosiv entwickelnden Flächenbrand. Aber was ist wenn es nicht dazu kommt, schließlich saß US-Verteidigungsminister Antony Blinken mit am israelischen Tisch bei den Besprechungen des Gegenschlags. Hopp oder Top, Einbruch oder Short Squeeze, das sind die Alternativen für die kommende Zeit. Wieder einmal.

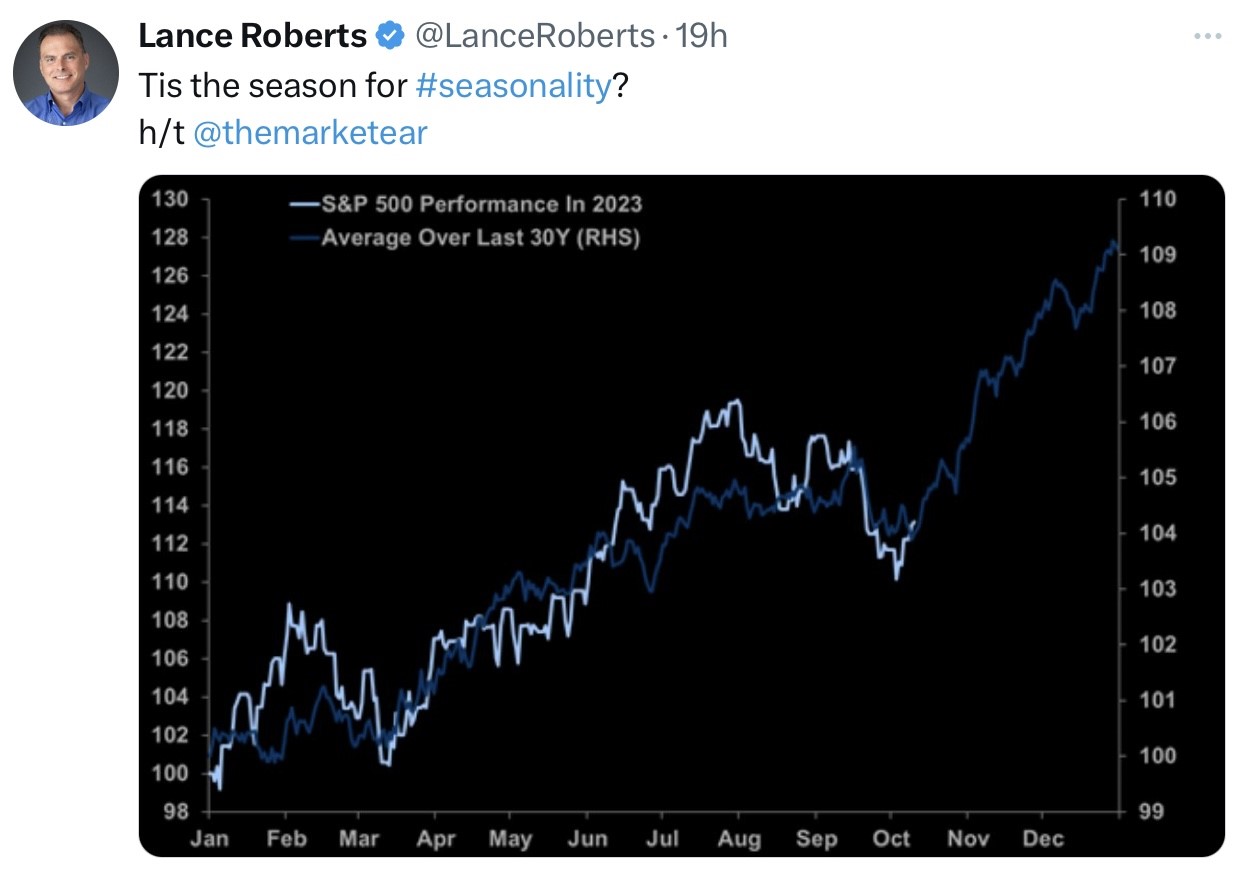

S&P 500: Das saisonale Muster trotzt den Widrigkeiten

Zunächst ein Rückblick auf die vergangenen Börsenwoche, für die es erst ganz spät ein Resume geben konnte. Die schrecklichen Ereignisse im Nahen Osten haben alle überrascht, natürlich auch Investoren am Aktienmarkt wie im marktbreiten S&P 500. Angesichts der möglichen Konsequenzen bei einer Eskalation ist es aber sehr erstaunlich, wie die Kapitalmärkte auf den Krieg bisher reagiert haben. Man legt vor allen Dingen ein Auge auf die Reaktion des Ölpreises, dessen Notierungen bei einer solchen geopolitischen Entwicklung in früheren Zeiten regelmäßig explodiert ist – nach oben, was in der jetzigen fragilen Situation zu einem stärkeren Kurseinbruch bei den Indizes führen würde. Dass die Kurse bei S&P 500 und Nasdaq sich in dieser Woche so resilient gezeigt hatten und selbst die Anleiherenditen am Rentenmarkt so deutlich nach unten gekommen sind, lässt eigentlich nur einen Schluss zu: Der vorherige Pessimismus der Anleger verbunden mit großen Absicherungsquoten und einer deutlicher Unterinvestition von Big Money erzeugte einen Short Squeeze in starker Ausprägung.

Im Verlauf der Woche wechselten Kursaufschläge und -rückgänge bei Anleihekursen und Ölpreisen desöfteren die Vorzeichen. Am Freitag zogen die Ölpreise um über fünf Dollar an und die Investoren gingen etwas in Deckung.Aber noch passt es, das saisonale Muster 2023, hier im Vergleich zu den 30-Jahre-Durchschnittsverläufen.

Sehr volatil ist derzeit die Entwicklung des Ölpreises, der zuletzt nach seinem dreimonatigen Anstieg um über zehn Prozent gefallen war, aber in dieser Woche (kriegsbedingt) gut die Hälfte davon wieder aufgeholt hat. Als Stütze für den Aktienmarkt haben die Anleihekurse in dieser Woche nach ihrem vorherigen exponentiellen Kurzanstieg stark korrigiert. „Schnappt das Gummiband nach oben?“ hatte ich vor einer Woche an dieser Stelle getitelt. Dies geschah am Bondmarkt auch, die Rendite der 10-jährigen US-Staatsanleihe fiel nach ihren historischen „Kursverlusten“ mit 4,88 Prozent bis auf unter 4,55 Prozent. Bis am Donnerstag angesichts etwas heißerer Inflationsdaten und der damit verbundenen Welle an indifferenten Statements von US-Notenbankern und in Verbindung mit einer schwachen Auktion bei langlaufenden US-Staatsanleihen, wieder eine milde Gegenbewegung einsetzte.

Dennoch brachte die Handelswoche eine erstaunliche Entwicklung an den Märkten, die am letzten Wochenende wohl kaum ein Analyst, aber auch nicht die großen Investoren auf dem Schirm hatten. Wie es der Future auf den großen S&P 500 aufzeigt. Am Samstag, den 7. Oktober fand der überraschende Überfall der Hamas statt. Die Reaktion im S&P 500 war zunächst erstaunlich.

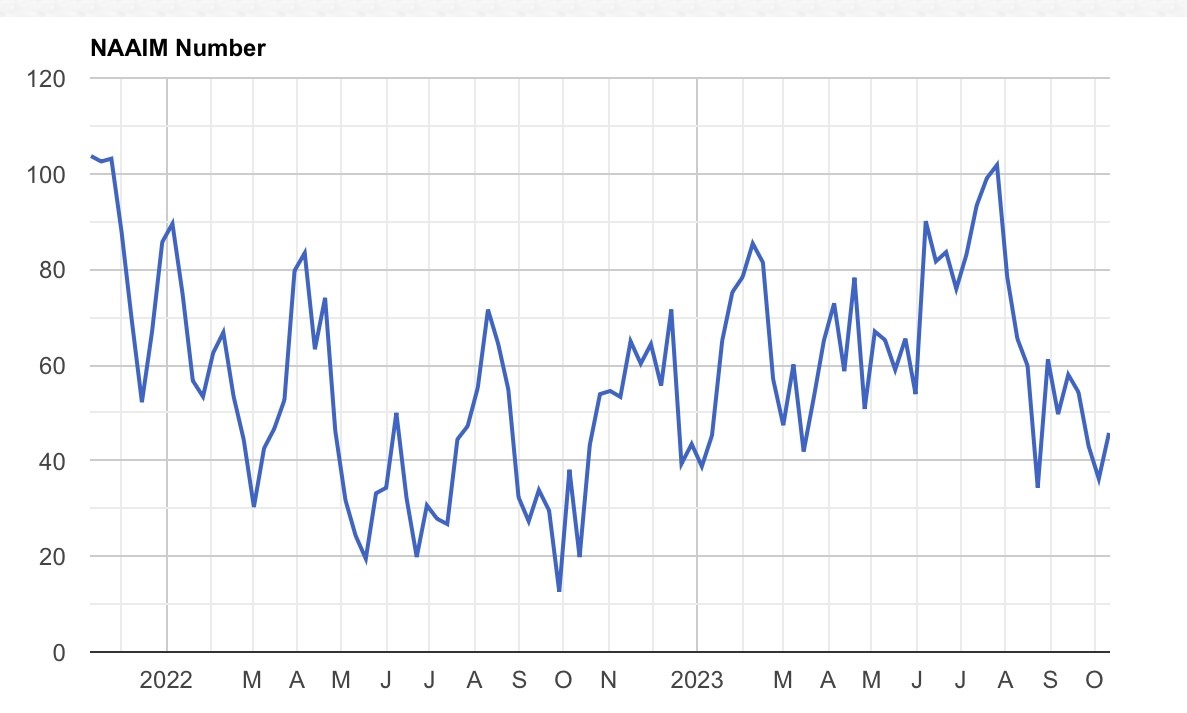

Natürlich kann der Israel-Konflikt eine Kehrtwende in der Kursentwicklung des Oktobers verursachen. Wenn nicht, stellt sich bald wieder die eingangs gestellte Frage: Wie weit treibt der Anlagezwang der Großen die Aktienmärkte? Viele der aktiven Fondsmanager liegen stark hinter ihrer Benchmark, wie seit einigen Jahren nicht mehr gesehen. Und Mitte dieser Woche lag die Investitionsquote mit 45,8 Prozent noch immer sehr niedrig. Entscheidend ist die Phase um den Jahres-Ultimo, dort wird abgerechnet. Hier werden die Jahresberichte erstellt und der Vergleich mit der Benchmark angestellt. Rückstände können im Jahresverlauf immer aufgeholt werden. Jetzt maximal 50 Handelstage vor Silvester wird es schon schwieriger. Hier die Grafik zu den Veränderungsraten des Investitionsverhaltens der aktiven Fondsbranche.

Die Freitagsschlusskurse: Vergleicht man die Schlusskurse der Vorwoche mit den aktuellen, so käme man nie auf die Idee, dass sich ein so schwerer militärischer Konflikt im Nahen Osten entwickelt hat. Zuwächse bei Dow und S&P 500, Abgaben beim Nasdaq und beim Russell 2000, aber alles im Rahmen normaler Standardabweichungen. Deutlicher am Freitag schon die Abgaben beim Dax 40, der sich wieder ängstlicher zeigte als sein amerikanisches Pendant. Auch wenn das Volatilitätsbarometer VIX um über 13 Prozent nach oben sprang und der Ölpreis um fünf Dollar am Freitag. Passiert ist kurstechnisch (noch) wenig.

Dow Jones: plus 0,12 Prozent, 33.670 Punkte, Vorwoche 33.407 Punkte

S&P 500: minus 0,50 Prozent, 4327 Punkte, Vorwoche 4308 Punkte

Nasdaq Composite: minus 1,23 Prozent,13.407 Punkte, Vorwoche 13.431 Punkte

Russell 2000: minus 0,84 Prozent, 1719 Punkte, Vorwoche 1745 Punkte

Dax 40: minus 1,55 Prozent, 15.186 Punkte, Vorwoche 15.229 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 19,23 Punkte, plus 13,47 Prozent, Vorwoche 17,48 Punkte

10-jährige US-Staatsanleihe: 4,621 Prozent, Vorwoche 4,795 Prozent

2-jährige US-Staatsanleihe: 5,052 Prozent, Vorwoche 5,085 Prozent

Insbesondere die 30-jährigen Anleihen hatten in dieser Woche stark korrigiert, von über fünf Prozent auf 4,763 Prozent. Das Band ist zurückgeschnappt.

US-Geldpolitik: Warum weitere Zinsschritte der Fed nicht viel bringen

Seit Wochen gibt es an den Märkten ein Dauerthema: Werden die Leitzinsen durch die US-Notenbank noch einmal angehoben, vom seit Juli gültigen Stand von 5,25/5,50 Prozent? Das FedWatchTool signalisiert ein Nein, bis in den Januar hinein liegt die Wahrscheinlichkeit bei max. 30 Prozent. Die große Sorge ist ein wieder steigender Ölpreis. Die Inflationsrate ist deshalb auf Monatssicht stärker gestiegen als erwartet, auf Jahressicht liegt man mit 3,70 Prozent noch über dem Zielband.

Aber was soll eine weitere Zinsanhebung bringen, wenn sich die OPECplus-Staaten zu weiteren Reduzierungen der Ölfördermenge durchringen? Die Benzinnachfrage ist in den USA auf ein 20-Jahrestief gefallen, will da die Fed mit Gewalt die Wirtschaft nach unten bringen, um die Nachfrage noch weiter zu drücken? Und könnte die OPECplus dann nicht wieder die Ölproduktion senken? Der russische Präsident Putin und Saudi-Arabiens Kronprinz Salman interessieren weltwirtschaftliche Belange nicht. Vor allem, was brächte denn eine weitere Anhebung der Leitzinsen am Kapitalmarkt?

Die kurzfristigen Zinsen würden in Richtung 6 Prozent klettern und damit auch die Rendite für die Geldmarktfonds. Diese notieren mit 6,1 Billionen Dollar Anlagevolumen auf einem Allzeithoch und würden weitere Zuflüsse bekommen. Was kapitalstarke Firmen erfreut, die noch mehr Einnahmen generierten, aber bei den (kleineren) Banken einen weiteren Abfluss bedeuten würde – mit der Gefahr der nächsten Bankenkrise. Außerdem würde die Kreditvergabe weiter schrumpfen.

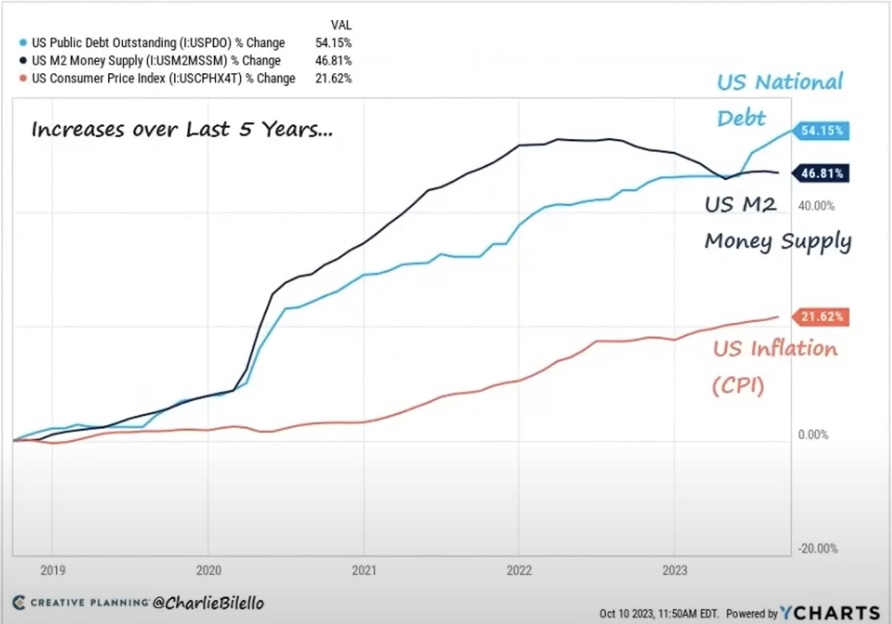

Der Schlüssel liegt bei der US-Regierung und deren schuldenfinanzierten Konjunkturprogrammen. Was hilft die restriktive Geldpolitik der Fed, wenn sich Washington im abgelaufenen Haushaltsjahr mit über zwei Billionen Dollar neu verschuldet hat und es weiter tut, um die USA zu reindustrialisieren, zu digitalisieren und die Energiewende zu finanzieren? Dort liegt der Schlüssel und dies wird auch erkennbar am Streit um den Government Shutdown. Sie sind einfach genial, die Worte des legendären Wirtschaftswissenschaftler Friedman zur Ursache der Inflation. Milton Friedmans Worte: „Inflation is made in Washington because only Washington can create money. And any other attribution of to other groups of Inflation is wrong. Consumer don’t produce it, producers don’t produce it, the trade union don’t produce it, foreign sheiks don’t produce it, oil import don’t produce it, what produces it ist too much government spending and too much government creation of money and nothing else.“

Hier der Beweis für den Zusammenhang zwischen Geldmenge (wenn sie nicht gehortet wird) und der Inflation. Es ist zwar nicht die alleinige Ursache (Energiepreise), aber die wesentliche. Die Biden-Regierung wird dennoch alles daran setzen die Programme umzusetzen, einen Konjunktureinbruch zu vermeiden, aber auch die Inflation am Köcheln halten.

Aber damit kann die Inflation nicht wieder auf die Werte von früher zurückkehren. Die Märkte werden sich auch auf einen Risikoaufschlag bei den Anleihen in der Zukunft gewöhnen müssen.

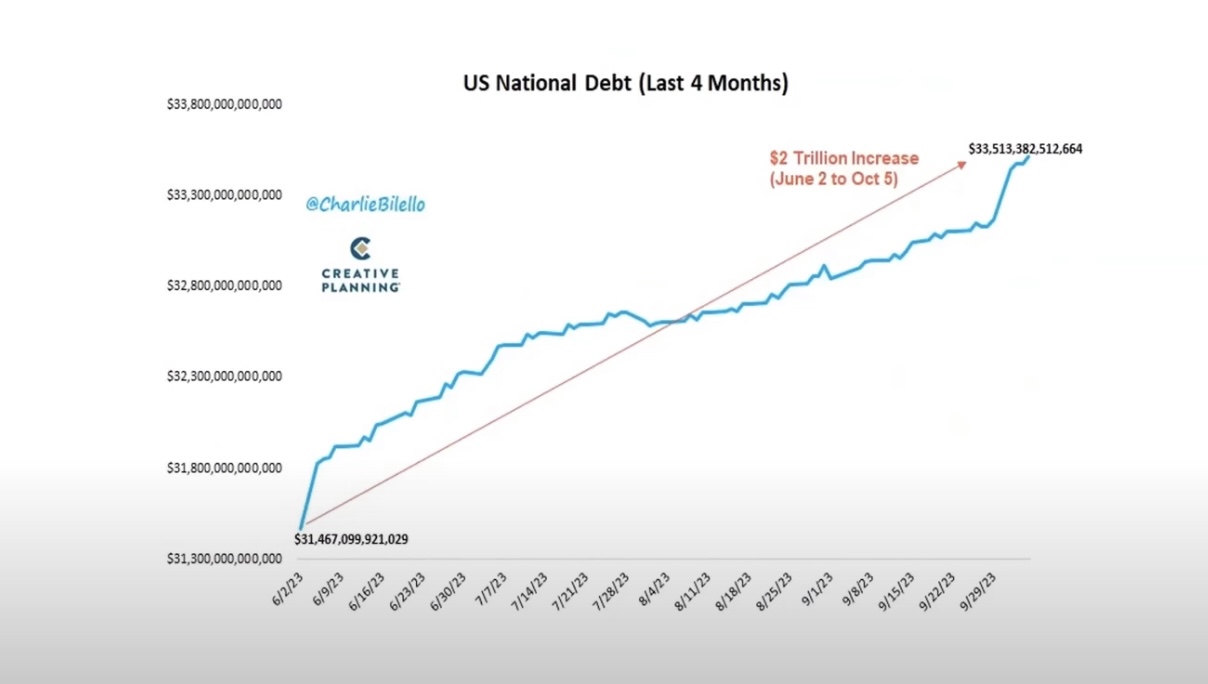

S&P 500 und die US-Verschuldung: The sky is the limit!

Diese Schuldenpolitik wird den Vereinigten Staaten noch auf die Füße fallen und auch die Performance ihres Leitindex S&P 500 über kurz oder lang tangieren müssen. Eine derartig aggressive Haushaltspolitik wird nicht ohne Konsequenzen bleiben und den gerade erwähnten Aufschlag bei den Anleihen bedingen. Egal wie eine Regierung ab November 2024 aussehen wird, diese Politik ist nicht auf Dauer haltbar. Allein zwei Billionen Dollar neuer Schulden in nur vier Monaten.

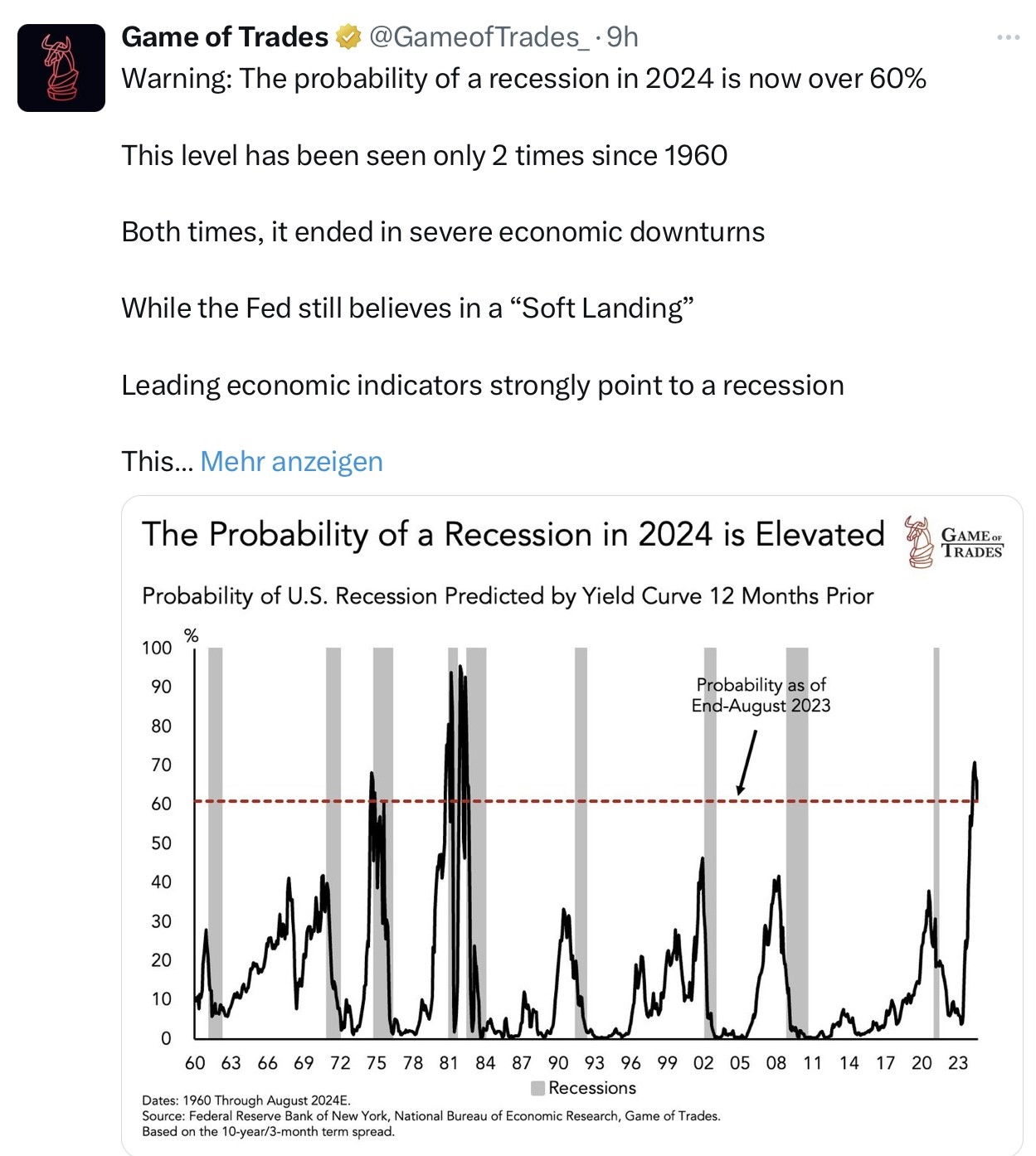

US-Konjunktur: Soft Landing oder Rezession 2024?

Das nächste Dauerthema: Es wird nun schon eineinhalb Jahre rauf und runter diskutiert. Die Frühindikation war selten so deutlich. Nur zweimal in einem langen Investorenleben.

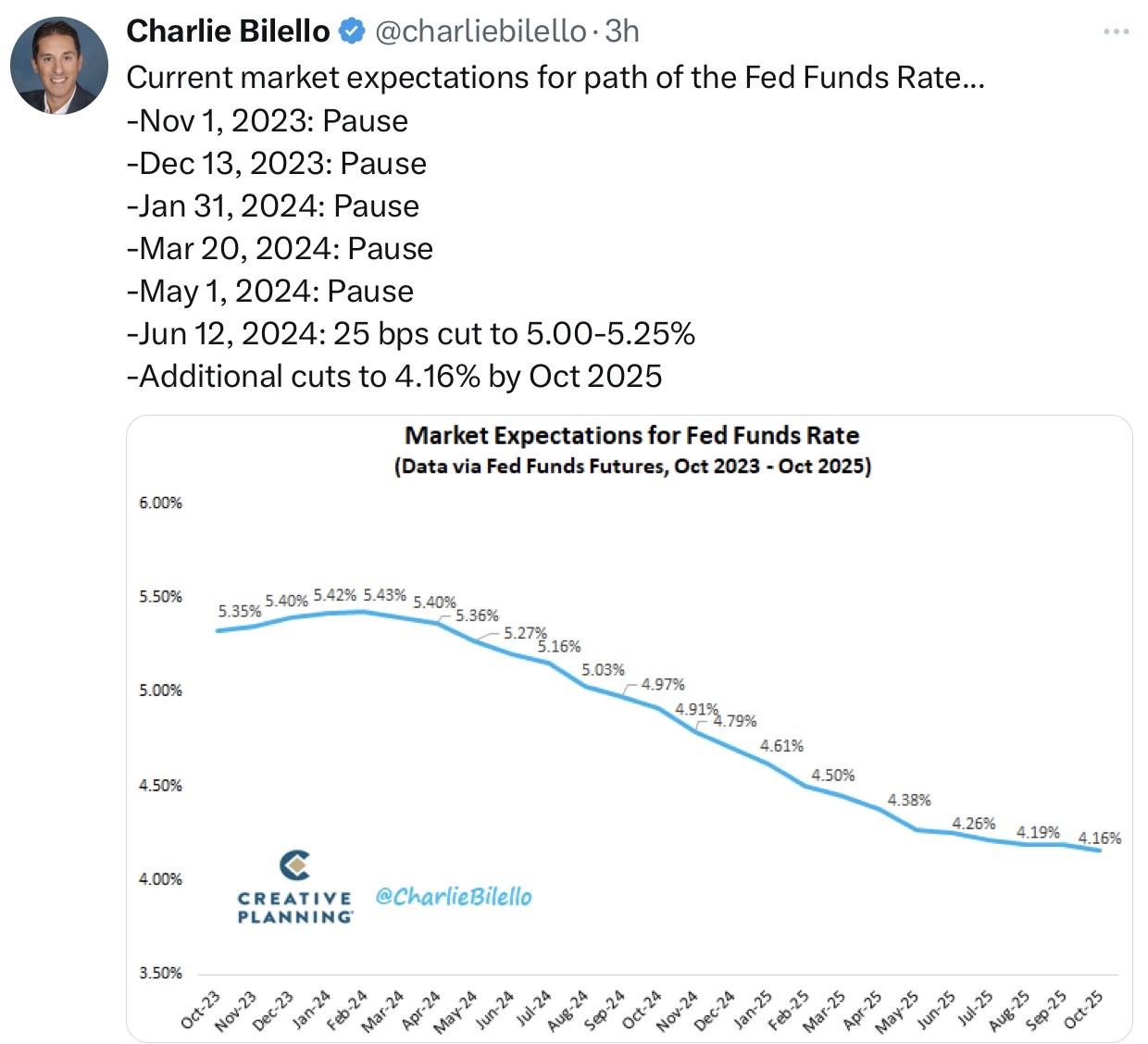

Aber die Fed Fund Futures preisen eine kontinuierliche Wirtschaftsentwicklung ein. Man kann eine Wette darauf abschließen, dass das kommende Jahr nicht so kontinuierlich und dosiert ablaufen wird, wie hier dargestellt. Wenn sie kommt, die Rezession und noch dazu in einem Wahljahr.

Wird eine höhere Inflation von der Fed akzeptiert werden müssen?

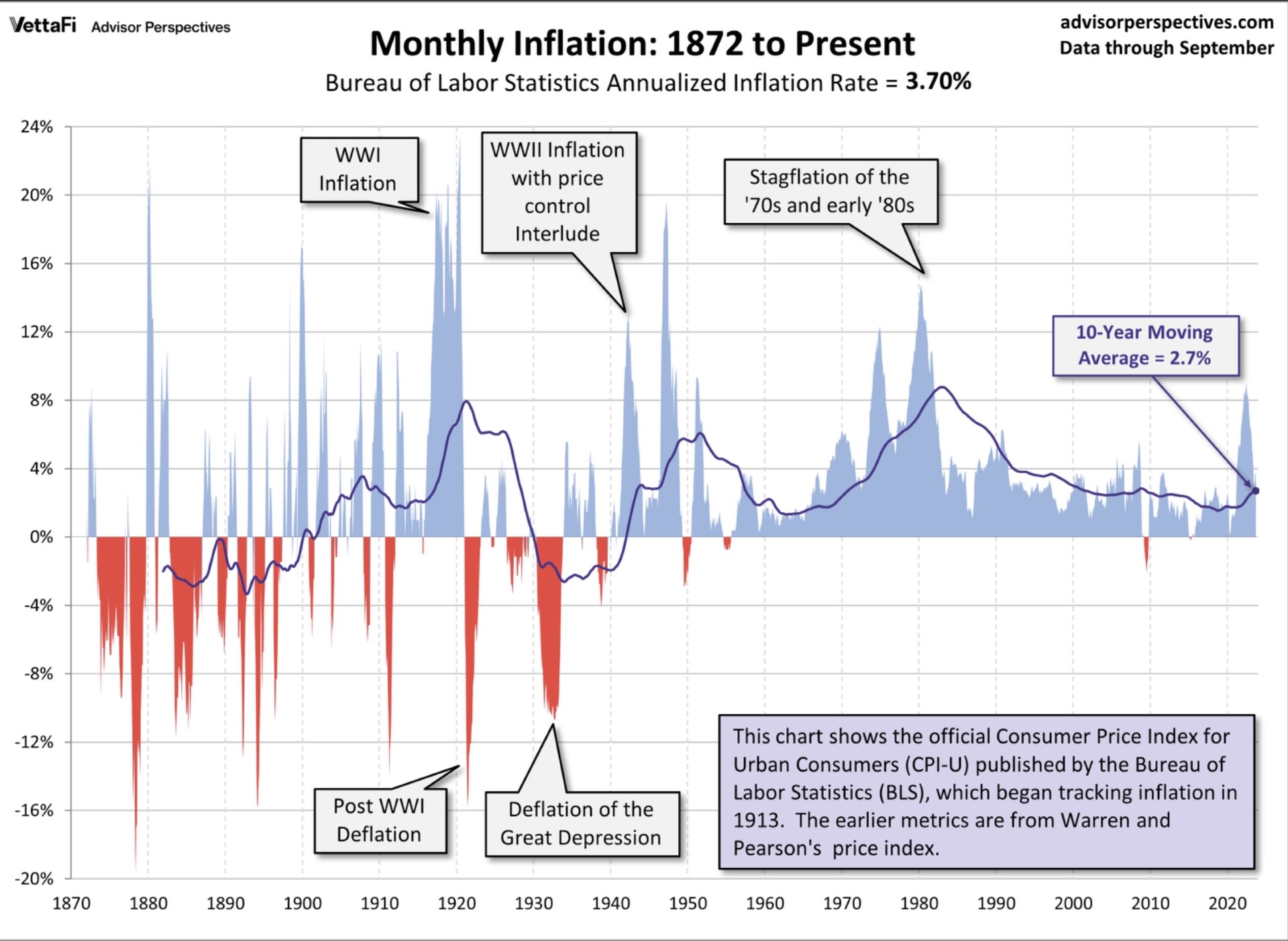

Die niedrige Inflation im letzten Jahrzehnt verstellt etwas den Blick auf die langfristige Teuerungsrate in den USA. Trotz des starken Inflationsanstiegsbis auf 9,1 Prozent im Sommer 2022 lag die durchschnittliche Inflationsrate des letzten Jahrzehnts bei 2,7 Prozent. Über einen Zeitraum von 150 Jahren beträgt diese genauso viel wie im Monat September 2023 im CPI gemessen – 3,70 Prozent. Hier in einer Jahrhundertgrafik von Advisor Perspectives die großen Ausschläge der Inflation.

Dass die Phase einer sehr niedrigen Teuerungsrate aus den 2010er-Jahren nicht zurückkehren wird, ist wohl allen Investoren bewusst. Weil sich die Rahmenbedingungen in den Industriestaaten deutlich gewandelt haben, symbolisiert durch die drei Ds: Demographie, Deglobalisierung, Dekarbonisierung. Was aber kein Politiker in den Mund nehmen wird – weil eben sehr unsozial – ist die Tatsache, dass die überschuldeten Staaten eine etwas höhere Inflationsrate benötigen. Mit Raten, die längere Zeit über dem Zinsniveau liegen müssen, ansonsten kriegt man die weit über 100 Prozent liegenden Staatsschulden nicht mehr weg: Stichwort finanzielle Repression, praktiziert in der Nachkriegsjahren, aber da war das Wachstum auch noch erheblich höher, ermöglicht durch die großen Wiederaufbauinvestitionen.

Es wurden auch schon Stimmen laut, die fordern, das Inflationsziel von zwei Prozent auf drei oder sogar etwas höher zu setzen. Weil es eben diese besondere Konstellation einer über beide Ohren verschuldeten Welt gibt. Die schmerzhafte Alternative eines Schuldenschnitts ist derzeit kaum vorstellbar. Bis es aber zur Akzeptanz eines höheren „Inflations-Targets“ kommen wird, dürfte die Inflationsrate noch länger bei über 3 Prozent liegen und die Not im Haushaltsbudget bei der Finanzierung der Schuldzinsen noch deutlicher werden.

Fazit und Ausblick

Das ungewöhnliche und gleichzeitig gewöhnliche – weil saisonal so typische Börsenjahr – geht langsam in seine Endphase – es sind noch gut 50 Börsentage. Noch einmal wird ein großes Spannungsmoment erzeugt durch einen geopolitischen Konflikt mit all seinen Unwägbarkeiten, den unknown Unknowns. Aber ohne große Eskalation werden sich die Börsen wieder auf die veränderte Lage einstellen, Aktienmärkte haben kein moralisches Bewusstsein. Und man wird sich einem anderen Thema zuwenden. In der nun beginnenden US-Berichtssaison werden die Anleger Hinweise dafür bekommen, ob die schon lange prognostizierte Rezession bald Realität werden könnte. Oder doch ein Soft Landing mit einer nur schwachen Rezession Einkehr nimmt, trotz des großen Zinsanstiegs und der Reduzierung der Fed-Bilanz.

Die Mitglieder der Federal Reserve sollten sich mehr und mehr darüber bewusst sein, welchen Fehler sie begangen haben, als sie 2020/21 die Zinsen auf nahe Null gesenkt hatten und vor allem so lange unten belassen hatten, trotz Inflationsraten von bereits acht Prozent. Weil sie damit die Wirksamkeit ihrer künftigen Geldpolitik selbst stark beschädigt hatten. Die Zinserhöhungen wirken nicht so wie in früheren Zyklen, oder nur sehr verspätet, denn die viele Firmen haben die ultralaxen Finanzierungsbedingungen genutzt, um sich langfristig zu verschulden. Was bei Großfirmen wie Apple sogar dazu geführt hat, dass man von den aktuell hohen kurzfristigen Zinsen mit den hohen Cash-Beständen und den vorher getätigten billigen Anleihen große Zusatzeinnahmen generieren kann. Aber auch die Privaten nutzten die Gelegenheit, so dass sich bis zu 85 Prozent der „Häuslebauer“ sich mit sehr lang laufenden Immobilienkrediten eindeckten. Damit kommt der Anstieg der Zinsen im Bereich der langlaufenden Mortgage Rates in Höhe von acht Prozent gar nicht so schnell bei den Konsumenten an. Außer, dass sie in ihren Häusern verbleiben und der Verkauf von Immobilien stillsteht.

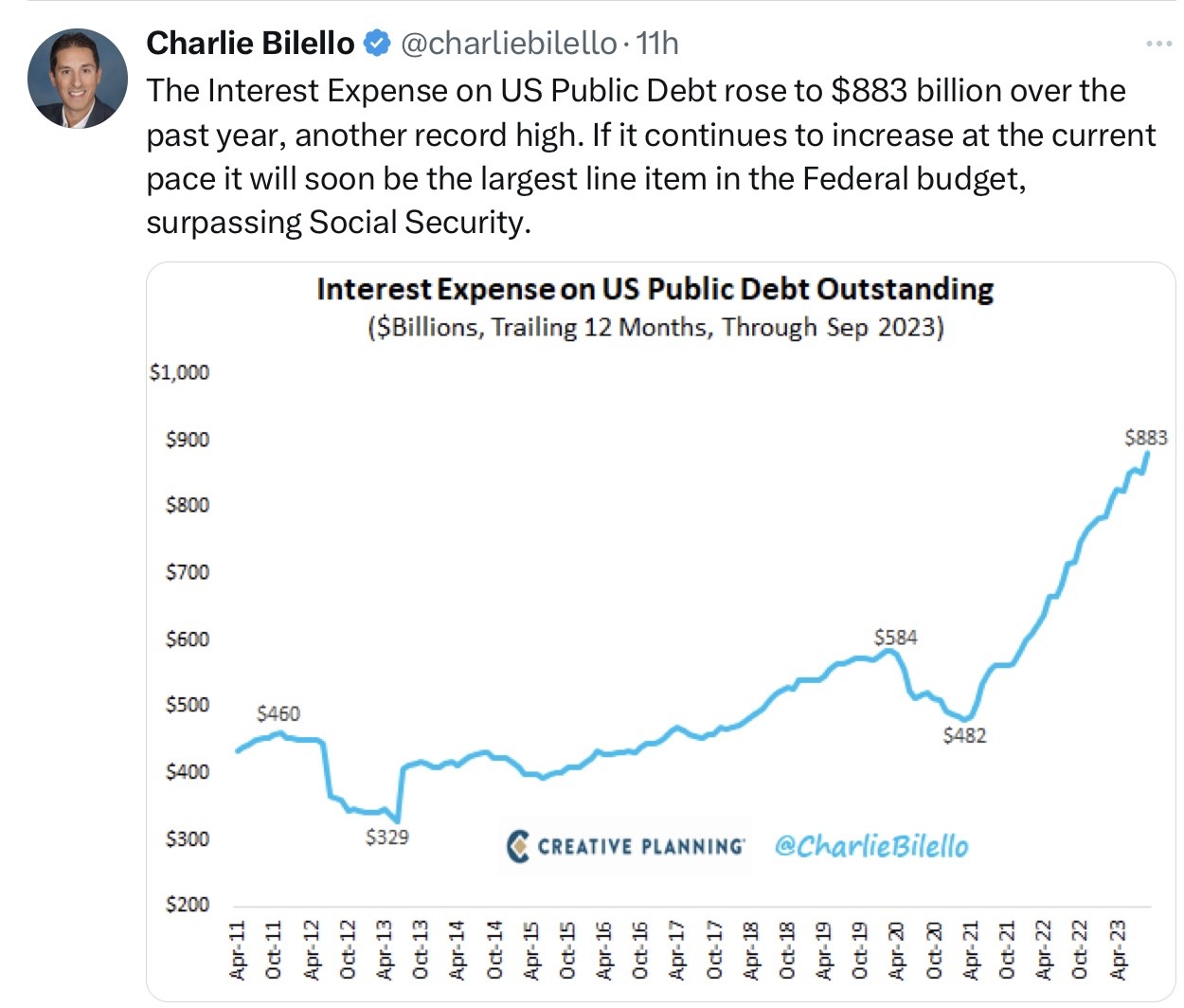

Anders der US-Staat, der mit seiner Verschuldungsorgie (2 Billionen Dollar in nur 4 Monaten zusätzlich) fiskalisch so schlecht dasteht, wie seit dem Zweiten Weltkrieg nicht mehr. Viele Billionen Dollar an auslaufenden Staatsanleihen müssen in 2024 verlängert werden, zu Zinssätzen die locker doppelt so hoch sind wie vorher und gleichzeitig braucht man immer mehr teure Neuemissionen. Die Zinsbelastung für den US-Haushalt übersteigt in Kürze die Eine-Billion-Dollar- Grenze, mit stark steigender Tendenz und das bei Haushaltseinnahmen von gut 8 Billionen Dollar. Damit wird klar, was das für die US-Haushaltspolitik bedeutet, sollten die Zinsen noch länger auf diesem Niveau verharren. Ein Haushaltsposten, der wesentlich größer ist, als der für das Militär, dem mit Abstand größten Etat der Welt.

Ein „Longer for Higher“ wird die USA im Wahljahr 2024 in eine Haushaltskrise und in einen Dauerstreit zwischen der Regierung und Opposition führen und die Notenbank in echte Schwierigkeiten bringen, wollte sie bei ihrem Kampf gegen die Inflation so hartnäckig bleiben wie bisher. Inzwischen spricht man aber schon von einem „High for Longer“, wird dies kommen? Die Wirkungen weiterer Zinsanhebungen kommen nur teilweise am Markt an, die Kollateralschäden in der Finanzstabilität werden zunehmend größer. Deshalb meine These: Zinssenkungen werden 2024 rascher kommen, als sich die Fed-Mitglieder das jetzt gerade vorstellen können und auch die Bilanzreduzierung wird ein Ende haben, will man die USA nicht in eine tiefe Finanzierungskrise stürzen.

Was bedeutet dies für die Aktienmärkte?

Kurzfristig muss man natürlich auf die Ergebnisse der Quartalsbilanzen für Q3 reagieren, aber Big Money wird bei seiner Positionierung gar nichts anderes übrig bleiben, als in den Markt einzusteigen, um den Rückstand zur Benchmark (S&P 500) nicht noch größer werden zu lassen. Falls es zwischenzeitlich keine externe Schocks wie einen lodernden Flächenbrand im Nahen Osten gibt.

Für 2024 jedoch wird die Lage ziemlich undurchsichtig, egal was Analysten für Prognosen stellen, keiner hat eine Glaskugel. Aber die Segnungen der tiefen Zinsen von vor zwei Jahren werden mehr und mehr auslaufen. Ein Drittel der US-Firmen sind extrem hoch verschuldet und haben sich auch nicht langfristig finanzieren können. Die hohen Zinsen werden verspätet ihren Tribut einfordern, aber gleichzeitig die US-Regierung alles versuchen, um den Konsumenten bei Laune zu halten, bevor dieser im November an die Wahlurne schreitet. Aber wie soll das funktionieren bei der Koinzidenz der höchsten relativen Verschuldung in den USA aller Zeiten bei gleichzeitig sehr hohen Zinsen?

US-Finanzministerin Janet Yellen baut anscheinend schon vor. Der Kampf gegen die Inflation wird in den Hintergrund rücken, die Finanzierung des US-Haushalts in den Vordergrund. Aber man sollte nicht zu viel weissagen, die USA haben mit dem Dollar immer noch die Weltleit- und Krisenwährung. Und dem Rest der Welt geht es mit seinen Schulden nicht recht viel besser – EU-Peripherie, China, von Japan erst gar nicht zu reden.

Ergo: Man kann vonseiten der Fed viel verbalen Wind machen über die Stringenz bei ihrer Straffung der Geldpolitik. Bald werden 104 Billionen US-Gesamtschulden und auch 34 Billionen Dollar Staatsschulden zu bedienen sein, zu doppelt so hohen Zinsen – das Thema wird nach der 45-Tage-Schonfrist wieder aufpoppen und bleiben. Wenn den Politikern klar wird, dass der Schuldendienst zum größten Posten im Haushalt anwachsen könnte.

Und ganz kurzfristig geht es an den Börsen um etwas, was vom Faktor Mensch mit all seiner Irrationalität abhängt, mit all seinen Unwägbarkeiten und der Unvorhersehbarkeit der Folgen einer aufgeheizten Stimmung. Die großen Adressen werden mit Hilfe von KI alle verfügbaren Informationen eingepreist haben, was dennoch nicht viel genutzt haben wird. Aber in der nächsten Woche könnte schon wieder eine markttechnische Antwort auf die kurzfristige Positionierung folgen. Wer profitiert? Der ängstlich-Vorsichtige, der nicht prognostisch Agierende oder der Daueroptimistische, nach dem Spruch Handelnde – „Politische Börsen haben kurze Beine“!

Kommentare lesen und schreiben, hier klicken