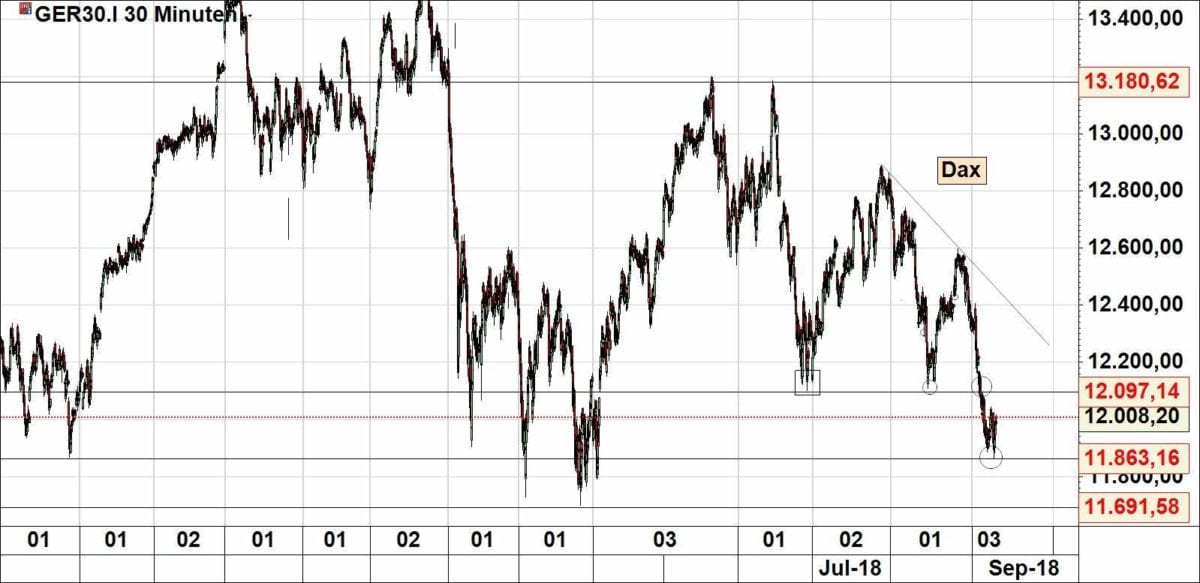

Der Dax kann seine Erholung fortsetzen – aber es fehlt dieser Erholung schlicht an Dynamik! Die Anstiege verlaufen langsam, die Abverkäufe dagegen mit hoher Dynamik, sodass der Index – auf die letzten Handelswochen gesehen – ein Schritt nach vorne macht, um dann zwei Schritte wieder zurück zu machen. Von Entwarnung kann daher noch überhaupt keine Rede sein!

Im Chart wird deutlich, wie vergleichsweise gering die Erholung ausgefallen ist bislang:

(Chart durch anklicken vergrößern)

Das sieht nicht nach Bullen-power aus! Eher ein zaghafter Versuch, das Schlimmste abzuwenden – und das trotz der daueroptimistischen Wall Street, die gestern wieder einmal zulegen konnte, vor allem die schwergewichtigen Tech-Werte wie Apple (in Vorfreude auf die heutige Präsentation der neuen Apple-Produkte) und Amazon. Aber auch in den USA gilt: es erreichen mehr Aktien 52-Wochen-Tiefs als 52-Wochen-Hochs, der Anstieg ist von den wenigen Tech-Schwergewichten getragen, der breite Markt sieht deutlich negativer aus. Mithin sind die großen Tech-Werte die Schminke, die die Falten kaschieren – aber man sollte sich nicht von dem Makeup täuschen lassen!

Andernorts ist die Lage völlig anders: der Shanghai Composite ist heute auf den tiefsten Stand seit zweieinhalb Jahren gefallen, die Märke und Währungen der Schwellenländer bleiben unter Druck, auch die europäischen Indizes sind sämtlich charttechnisch angeschlagen. Es ist diese Schizophrenie, die nachdenklich stimmt: leben die Amerikaner auf einem anderen Planeten? Nun, wer Donald Trump als Präsidenten wählt, muß wohl auf einem anderen Planeten leben..

Die Fakten sind: die Fed verknappt die Liquidität, die Schwellenländer daher besonders unter Druck, und der Handelskrieg ist erst in seinem Anfangsstadium. Die Kombination aus diesen Faktoren bringt die ganze Welt uner Druck, nur eben die Amerikaner nicht. Dort hofft man auf NAFTA, glaubt, dass einem der Handelskrieg nichts anhaben könne, und die Fed werde schon brav bleiben und die Zinsen nicht deutlich anheben. Dort also die optmistischste Interpretation der Dinge, überall sonst auf der Welt sehen die Fakten anders aus! Inzwischen ist die Spanne so groß (etwa zwischen amerikanischen und chinesischen Tech-Werten), dass eine Wieder-Annäherung nur eine Frage der Zeit ist – ewig kann man nicht schizophren bleiben..

Für den Dax gilt: erst über dem Widerstand von 12100 Punkten besteht wieder – charttechnisch gesehen – Hoffnung. Besser noch, der Dax überwände den seit Ende Juli bestehenden Abwärtstrend bei 12220/12250 Punkten. Auf der Unterseite ist nun das Tief bei 11860 Punkten entscheidend: noch läßt sich dieses gestern erreichte Verlaufstief als Fehlausbruch nach unten interpretieren – aber wenn dann die 11860 auch noch fallen sollte, wäre das ein klares Zeichen dafür, dass Dynamik auf der Unterseite aufkommen wird..

By Josemanuel. – Own work, CC BY-SA 2.5, https://commons.wikimedia.org/w/index.php?curid=1284536

Kommentare lesen und schreiben, hier klicken

Ich habe den Eindruck, dass die Dax-Investoren derzeit mehr auf die China-Börsen schielen, als auf die US-Indizes. China ist in das Stadium eines Bärenmarktes eingetreten, war aber jahrelang für die Zuwächse im Welthandel verantwortlich. Verkauft Vw in dem Riesenreich nicht 4 Mio. Autos jährlich? Dagegen ist das US-Geschäft nur die zweite oder dritte Ebene. Man achtet anscheinend darauf, ob die Chinesen nochmals die Kurve kriegen. Sind wir im Jahr 2015 nicht auch schon mal 3000 Punkte abgestürzt, weil man einen chinesischen Wachstumseinbruch befürchtete?

Ich weiß nicht, ob die Charttechniker registriert haben, wie viele Einzelwerte im Dax schon über 20% unter ihren Jahreshochs (also im Bärenmarkt-Territorium) notieren. Bayer, BASF, BMW, Co-Bank, Covestro, Daimler, Dt. Bank, Dt. Post und weitere …..bis Vw, und andere stehen nicht weit entfernt. Von Marktbreite keine Spur. Viele 200-Tageslinien knicken nach Jahren Aufwärtstrend nach unten ab. Wenn jetzt keine Shortsqueeze (Entspannung USA – China?) kommt …….?

Sentimenttechnisch stehen die Zeichen nicht danach, da viele mit dem Septembereinbruch gerechnet und sich abgesichert haben. Wie viele Chartanaysen habe ich in den letzten Wochen/Monaten gesehen, wo 11700/800 oder sogar 11000 als Herbsttief ausgegeben wurden!

Aber wie gesagt, wenn jetzt keine Wende beim Dax eintritt, werden die Signale nach unten (charttechnisch, fundamental) immer mächtiger. China spielt dabei als Wirtschaftsmotor für die Exportnation Deutschland aus meiner Sicht eine entscheidende Rolle.