Das Aufregerthema Schuldenobergrenze ist vom Tisch, jetzt geht es bei den großen Aktienindizes wie dem S&P 500 um die Themen Konjunktur, Arbeitsmarkt und über das große über den Märkten hängende Damoklesschwert: Rezession und wenn ja, wie stark? Oder, um es auf die US-Verhältnisse zu übertragen, wann schwächt sich der Dienstleistungssektor ab? Jener dominante Bereich im Bruttoinlandsprodukt der USA (ca. 80 Prozent), der über Vieles entscheidet: Über Wirtschaftswachstum, über Arbeitslosigkeit und auch über Inflation, denn anscheinend macht sich der US-Konsument (noch) keine großen Sorgen um seinen Kontostand. Dieser will sich nach der langen Phase der Corona-bedingten Einschränkungen wieder etwas gönnen, was in den USA unmittelbar mit Konsum (im Freizeitbereich) verbunden ist.

Die letzten Zahlen über die offenen Stellen in den USA zeigten wieder einmal, in diesem Bereich wird Personal gesucht, weil die Nachfrage nach Dienstleistungen nach wie vor überbordet. „Leisure, whatever It takes“, ein weiteres Mal in abgeänderter Version. Der Sommer hat gerade begonnen, daher ist anzunehmen, dass Dienstleistung noch nicht so schnell abebbt, Hotels und Reisen sind gebucht. Aber was passiert nach der Sommerperiode, wenn das Helikoptergeld aus der Corona-Zeit endgültig aufgebraucht ist?

Ähnliche Entwicklungen sind weltweit zu beobachten, auch in Europa, denn gerade die südlichen Länder profitieren von der Urlaubsphase. Deren Bruttoinlandsprodukt stieg bereits viel stärker als das von einer technischen Rezession gebeutelte Deutschland – kaum verwunderlich. Schließlich befinden wir uns in einer ausgeprägten Rezession im Verarbeitenden Gewerbe. Gleichzeitig sendete der US-Arbeitsmarkt zu Wochenschluss als nachlaufender Indikator immer noch erstaunliche Stärkesignale.

S&P 500: Sell in May and go.., noch nicht!

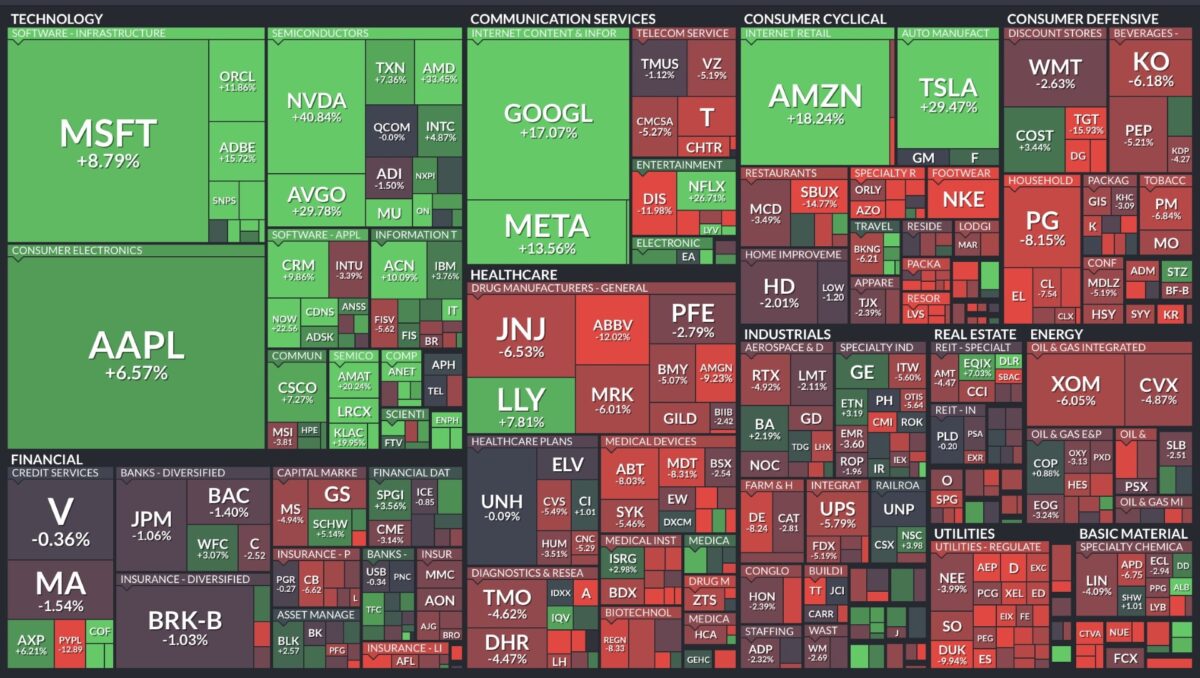

Zunächst ein Rückblick auf den Wonnemonat Mai und die vergangene Börsenwoche. Zumindest wenn man einen Monatsvergleich beim großen S&P 500 anstellt. Plus 0,25 Prozent im Monat Mai, nach einem Anstieg von 1,25 Prozent im April. Wenn man nur auf den Index blickt und nicht auf die Titel, die diese Performance ermöglicht haben. Nvidia, zuletzt Broadcom (im AI-Taumel), Tesla, Amazon, Google, Microsoft und Apple, – es waren die großen Tech-Werte, die den Index antrieben und die „lausige“ Marktbreite kaschierten. Schön ersichtlich mit einem satten Grün in der Roadmap des Monats Mai beim S&P 500 (Daten zum Handelsschluss vom 1.6.).

Es war auch im Mai zu beobachten: Die zehn größten Aktien im S&P 500 stiegen um 8,9 Prozent, während die restlichen 490 Werte um 4,3 Prozent nachgaben.

Der Start in den Juni mit neuen Jahres-Höchstständen

Schon mehrfach war in den letzten Wochen von Ausbruchversuchen nach oben über die 4200-er Marke beim S&P 500 an dieser Stelle die Rede, von einem ständigen Abprallen an einer Zone, die seit August 2022 nicht mehr überwunden werden konnte. Aber in der letzten Woche war es dann soweit, gewiss nicht wegen der Einigung im US-Senat über die Schuldenobergrenze – dies war mit einer derart hohen Wahrscheinlichkeit vorherzusehen, so dass es keinen großen Einfluss auf die Märkte hatte.

Aber es war wohl eine extreme Mischung an Faktoren, die keiner in ihrer Gesamtheit beurteilen kann: Die vielen skeptischen Profianleger, die stark short positionierten Hedgefonds, die Unterinvestition in US-Equities, der bisher noch immer hohe Cash-Bestand von Big Money und ganz einfach das so unlogisch Anmutende: Wieso soll der große S&P 500 bei sich verschlechternden Wirtschaftsaussichten, bei den Signalen bisher so treffsicherer Frühindikatoren (Inverse Zinskurven, Sammelindex der Indikatoren LEI), die auf eine Rezession hinweisen, dann nach oben ausbrechen?

Der Verlauf der letzten Wochen wirkt wie eine ständige Folge von kleinen Shortsqueezes, von Zwangseindeckungen, die teure Aktien immer noch teurer werden ließen und unterinvestierte Fondsmanager immer stärker ins Schwitzen brachten. Jedenfalls brachte der Freitag schlussendlich den Ausbruch aus der Range, ersichtlich an den beiden Charts auf den Future des S&P 500, kurz- und mittelfristig.

Ist der Ausbruch gelungen?

Die bewegenden Wirtschaftsnachrichten der Woche: Neben den zahlreichen Meldungen über den Fortschritt bei den Verhandlungen über die Anhebung der Schuldenobergrenze gab es neue Daten zur Inflation und zu den Einkaufsmanagerindizes im Verarbeitenden Gewerbe.

Daraus konnte man zwei klare Trends ablesen: Die Teuerungsraten fielen in den Kernländern Europas um etwa ein Prozent zum Vormonat, während die Einkaufsmanagerindizes für das Verarbeitende Gewerbe einmal mehr unter der Wachstumsschwelle von 50 Punkten verharrten oder sogar noch weiter abstürzten, wie in Deutschland auf 40,4 Zähler. Dies gilt auch für die USA, wenngleich der ISM Einkaufsmanagerindex Industrie über die 50-er Marke hinauslugte.

Mit Spannung blickte man am Freitag auf die großen Arbeitsmarktdaten, auf die sogenannten Jobless Claims. Allein schon aus Sorge davor, dass die US Notenbank von ihrer (weitgehend) angekündigten Zinspause im Juni doch noch abdrücken könnte. Die neu geschaffenen Stellen überraschten ein weiteres Mal auf der Oberseite. Zum 14. Mal in Folge, dieses Mal waren es 339.000 neu geschaffenen Stellen (erwartet unter 200.000) und eine seltsamerweise gestiegene Arbeitslosenrate auf 3,7 Prozent. Was die Märkte wiederum erfreute, war ein Rückgang der monatlichen Stundenlöhne von 4,4 auf 4,3 Prozent. Hatte man vor Kurzem nicht davon gesprochen, dass eine wiederaufflammende Lohninflation die Inflationsrate wieder antreiben könnte?

Die Märkte reagierten sofort mit einem Kursanstieg, selbst die Wahrscheinlichkeit im Fed Watch Tool für eine Juni-Zinsanhebung um 25 Basispunkte stieg nur marginal von 26 auf 29 Prozent. Zusammenfassend: Die Industrie befindet sich auch global in einer Rezession, der Dienstleistungssektor erweist sich (noch) als Stütze von Konjunktur und Kerninflation. Ab Montag beginnt der Reigen mit den Einkaufsmanagerindizes für den Dienstleistungssektor.

Die Freitagsschlusskurse:

Dow Jones: plus 2,12 Prozent – 33.762 Punkte, Vorwoche 33.093 Punkte

S&P 500: plus 1,45 Prozent – 4282 Punkte, Vorwoche 4205 Punkte

Nasdaq Composite: plus 1,07 Prozent – 13.240 Punkte, Vorwoche 12.975 Punkte

Russel 2000: plus 3,56 Prozent – 1830 Punkte

Was für eine Rally beim Nebenwerte-Index. Hat die große Rotation begonnen?

Dax 40: plus 1,3 Prozent – 16.051 Punkte, Vorwoche 15.984 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 14,48 Punkte, minus 6,58 Prozent, Vorwoche 17,96 Punkte

Das niedrigste Niveau seit November 2021.

10-jährige US-Staatsanleihe: 3,70 Prozent, Vorwoche 3,81 Prozent

2-jährige US-Staatsanleihe: 4,501 Prozent, Vorwoche 4,568 Prozent

Das Wochenfazit:

Dow Jones – plus 2 Prozent, S&P 500 – plus 1,9 Prozent, Nasdaq – plus 2 Prozent

S&P 500: Warum die Märkte in den ersten fünf Monaten des Jahres gestiegen sind

Nach gut 100 Handelstagen des Jahres 2023 stellt man sich öfters die Frage, wieso Nasdaq Composite, S&P 500 und auch der DAX 40 so gut performt haben? Sicherlich sind der Hype um die KI-Werte und generell die Techwerte verantwortlich für die großen Kursavancen, bei Nasdaq und S&P 500. Aber dass es die oftmals getätigte These ist, es sei die Hoffnung auf baldige Zinssenkungen gewesen, halte ich für nicht besonders stichhaltig. Es dürfte sich um andere Gründe gehandelt haben.

Zum einen waren die Investoren überrascht über die hohen Margen bei den Quartalsergebnissen in Q1 und zugleich über die Höhe des Übertreffens der Prognosen, bei gleichzeitig bisher nur moderaten Absenkungen künftiger Gewinnerwartungen. Außerdem wuchs bei den großen Marktteilnehmer mehr und mehr die Überzeugung, dass es im Mai/Juni zur letzten Zinsanhebung kommen würde, also dass der Zinsgipfel erreicht ist, nicht bereits die Zinswende.

Eine Spekulation auf eine Zinssenkung bereits im Juli oder im September wäre hingegen sogar kontraproduktiv. Denn die Historie, die den Großinvestoren bekannt ist, hat gezeigt, dass es eben die Phase zwischen dem letzten Zinsschritt nach oben und dem ersten nach unten gewesen ist, die eine profitable für die Aktienindizes ist und nicht der erste „Rate Cut“.

Denn dieser würde gleichzeitig signalisieren, dass es sehr schlecht um die Konjunktur bestellt ist oder ein anderer externer Schock (wie z.B. die Bankenkrise) die Notenbank dazu zwingt. Was wiederum zu einer Neubewertung führt, dass die Bewertung der Aktien (gesamt) zu hoch wäre, also Korrekturpotenzial nach unten bestünde.

Zusammengefasst die aus meiner Sicht schlüssige Erklärung für die Marktentwicklung – abseits des KI-Hypes für die relative Stabilität der Kurse, trotz des großen Zinsanstiegs, aus der Sicht der Wall Street: Die Verteuerung des Geldes findet ein Ende und die Konjunktur sowie die Unternehmen schaffen ein Soft Landing. Wenn eine Rezession kommt, dann eine milde. Aber dieses Narrativ könnte sich in den nächsten Tagen und Wochen ändern, sollte die Rezession aus dem Industriebereich auf dem Dienstleistungssektor überschwappen. Stark fallende Gewinne sind im S&P 500 nicht eingepreist, KI-Hype hin oder her.

Warum der Rückgang der Inflation jetzt noch an Fahrt aufnimmt

In der letzten Woche wurde an dieser Stelle ein Artikel veröffentlicht, der sich mit dem Zusammenhang zwischen Geldmengenveränderung und Inflationsrate beschäftigt hat. In dieser Dimension hat man das noch nicht erlebt. Der Rückgang der Geldmenge M2 ist ein Argument für eine fallende Inflationsrate, aber es gibt eben auf mittlere Sicht noch weitere Argumente.

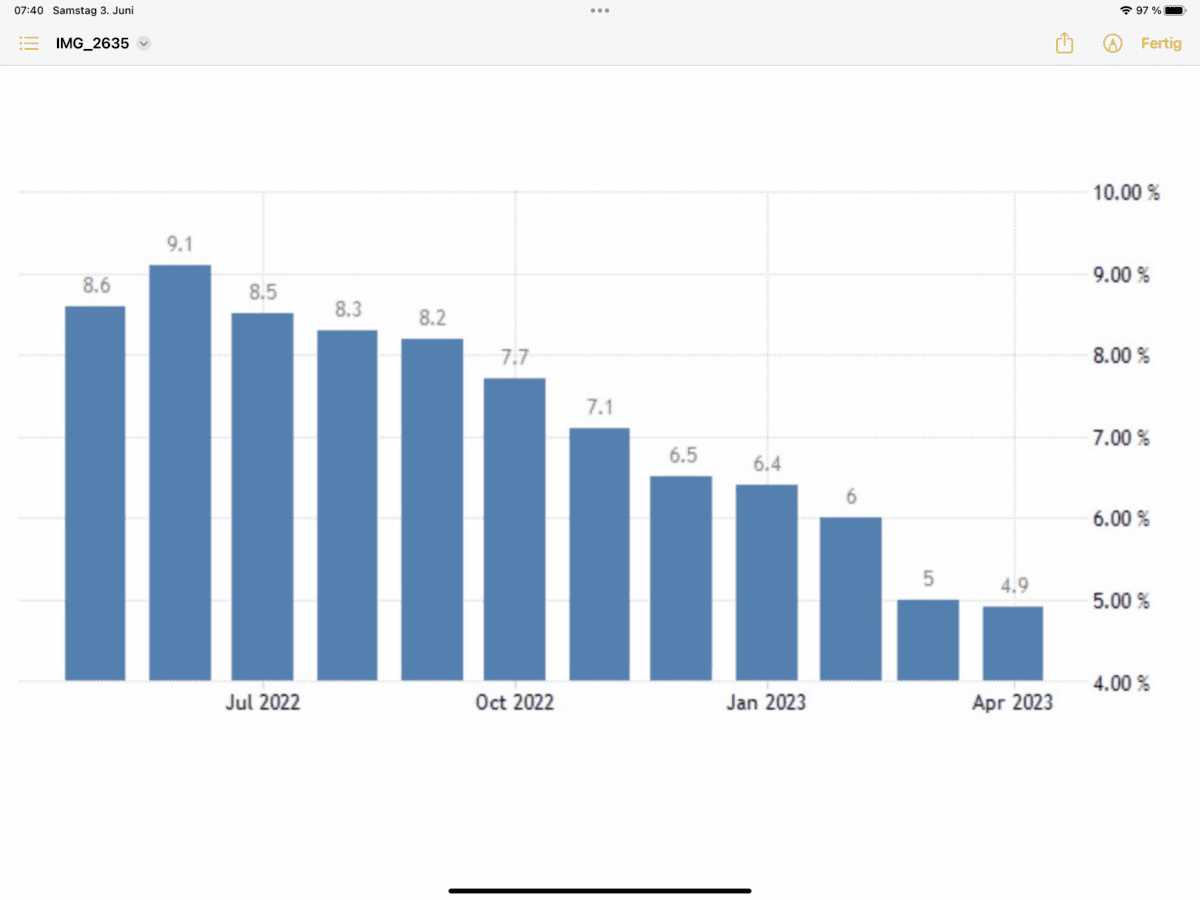

Die Güterpreisinflation geht bereits dramatisch nach unten, speziell Energie und Rohstoffe, die Industrie befindet sich in einer erkennbaren Rezession. Am Donnerstag wurden auch im US-ISM Einkaufsmanagerindex Industrie deutlich sinkende Preise gemeldet. Von 53,2 auf weit unter die Schwelle von 50 – 44,2 Punkte. In Kürze gibt es aber noch einen weiteren statistischen Basiseffekt, den man schon ein wenig außer Acht gelassen hat. Denn der große Inflationsanstieg in den USA erfolgte erst in den Monaten Juni und Juli des Vorjahres mit einem Anstieg im Jahresvergleich auf 8,6 und 9,1 Prozent. Hier noch einmal der stetige Rückgang der allgemeinen Preissteigerungsrate von 9,1 bis auf zuletzt 4,9 Prozent in der Jahresgrafik.

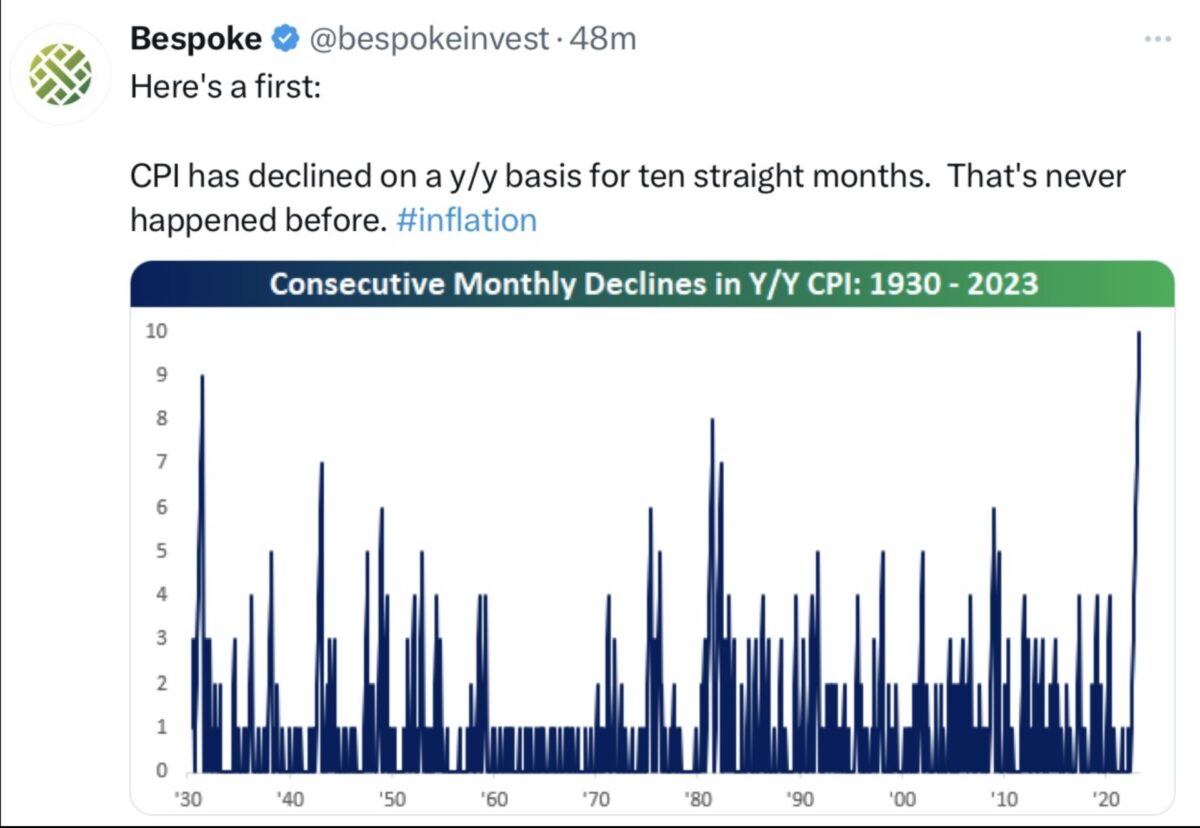

Bereits diese zehn Rückgänge der Inflationsrate in den USA in Folge waren ein Rekord. Derartiges gab es in den USA noch nie, auch nicht während der Volcker-Zeit in den 1980-ern.

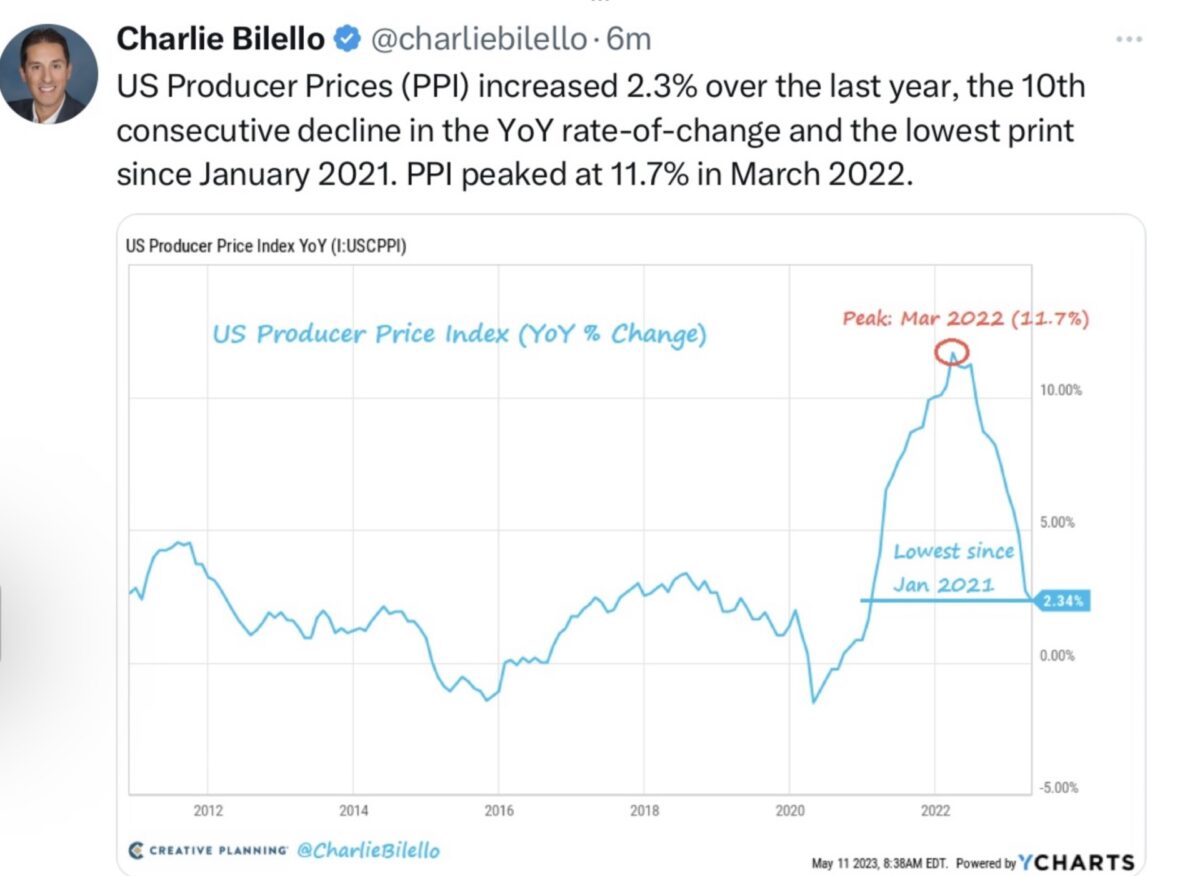

Am Tag vor der nächsten Fed-Sitzung gibt es die Mai-Daten, und nach den bisherigen Entwicklungen ist zu erwarten, dass es ein 11. Mal kräftig nach unten gehen wird. Wie erwähnt, es geht hier nicht um sinkende Preise, sondern um einen Jahresvergleich zu dem Inflations-Peak im Vorjahr. Hinzu kommt, dass es mit der Pipeline-Inflation, den Erzeugerpreisen, schon fast sturzbachartig nach unten geht. Wie die Grafik von Charlie Bilello zeigt, der US-Producer Price Index auf Normalniveau.

Gilt diese Entwicklung auch für Deutschland? Mit hoher Wahrscheinlichkeit, denn eine Meldung in der „Welt“ machte am Freitag die Runde, mit Auswirkungen für Verbraucher, aber auch für die Entwicklung der deutschen Inflationsrate: Der große Energieversorger E.ON hat für den Spätsommer massive Preisnachlässe angekündigt. Die Arbeitspreise sollen um durchschnittlich 18 Prozent in der Grundversorgung Strom und um 28 Prozent in der Grundversorgung Gas sinken, so das Unternehmen. Dies ist allein schon deshalb relevant, weil der Konzern rund 12 Millionen Stromkunden und circa 2,6 Millionen Gaskunden in Deutschland beliefert. Geplanter Zeitpunkt ist der 1. September.

Dies ist deshalb für die deutsche Inflationsrate sehr relevant, da die Ausgabenposition „Wohnung, Wasser, Strom, Gas und andere Brennstoffe“ mit 26 Prozent den größten Anteil im Verbraucherpreisindex innehaben.Aber bei dieser optimistischen Betrachtung darf eines nicht vergessen werden: Dieser Inflationsausblick bezieht sich auf die mittlere Sicht, Inflation wird in der Jahresveränderung gemessen, was im Jahr 2024 und danach passiert hängt gerade für Deutschland von den langfristig geltenden Rahmenbedingungen ab: Deglobalisierung, Demografie und Dekarbonisierung.

S&P 500: Das Yo-Yo mit den Zinserwartungen

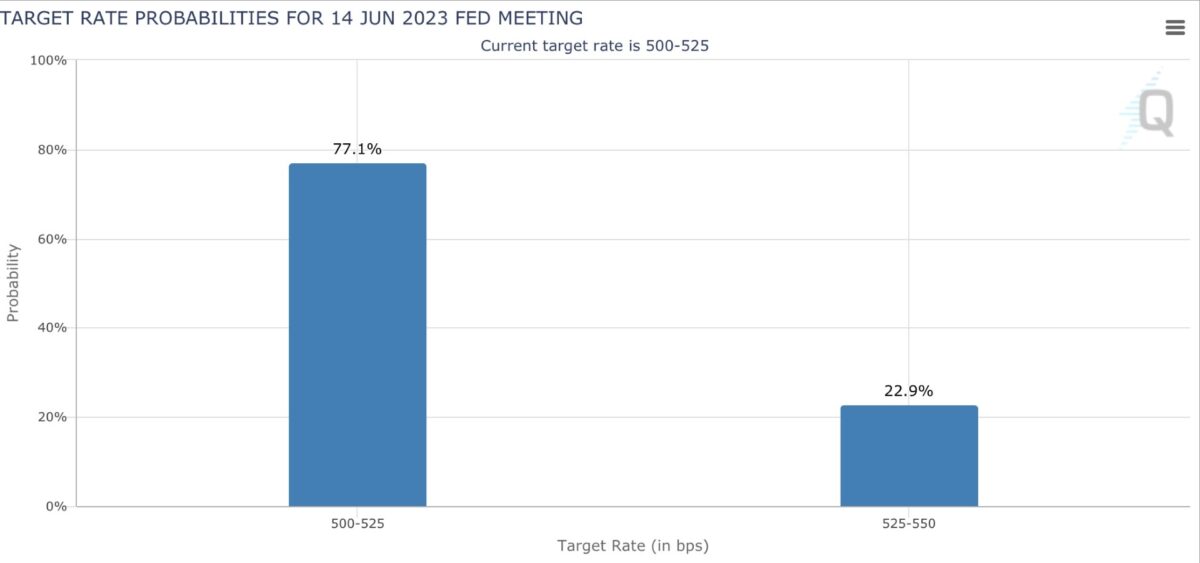

In letzter Zeit wird geradezu ein Hype getrieben, um die Veränderungen der Wahrscheinlichkeit bei der Zinserwartung für die kommenden beiden FED-Sitzungen. Zur Einschätzung möglicher Entwicklungen bei Indizes wie Nasdaq oder S&P 500. Was soll man aber von einer Prognose halten, deren Bewertung innerhalb von vier Wochen von 1 Prozent Wahrscheinlichkeit (keine Zinsanhebung) auf 70 Prozent springt, um dann wieder auf 23 Prozent zu fallen? Wohl nicht allzu viel, denn schon ein einziges Konjunkturdatum könnte die Grafik ein weiteres Mal auf den Kopf stellen. Hier der letzte Ausdruck des CME FED Watch Tools.

Ergo: Keiner weiß, was kommt. Entscheidend sind die Marktdaten.

Die Märkte und die US-Schulden: Warum die US-Notenbank die Zinsen senken wird (muss)

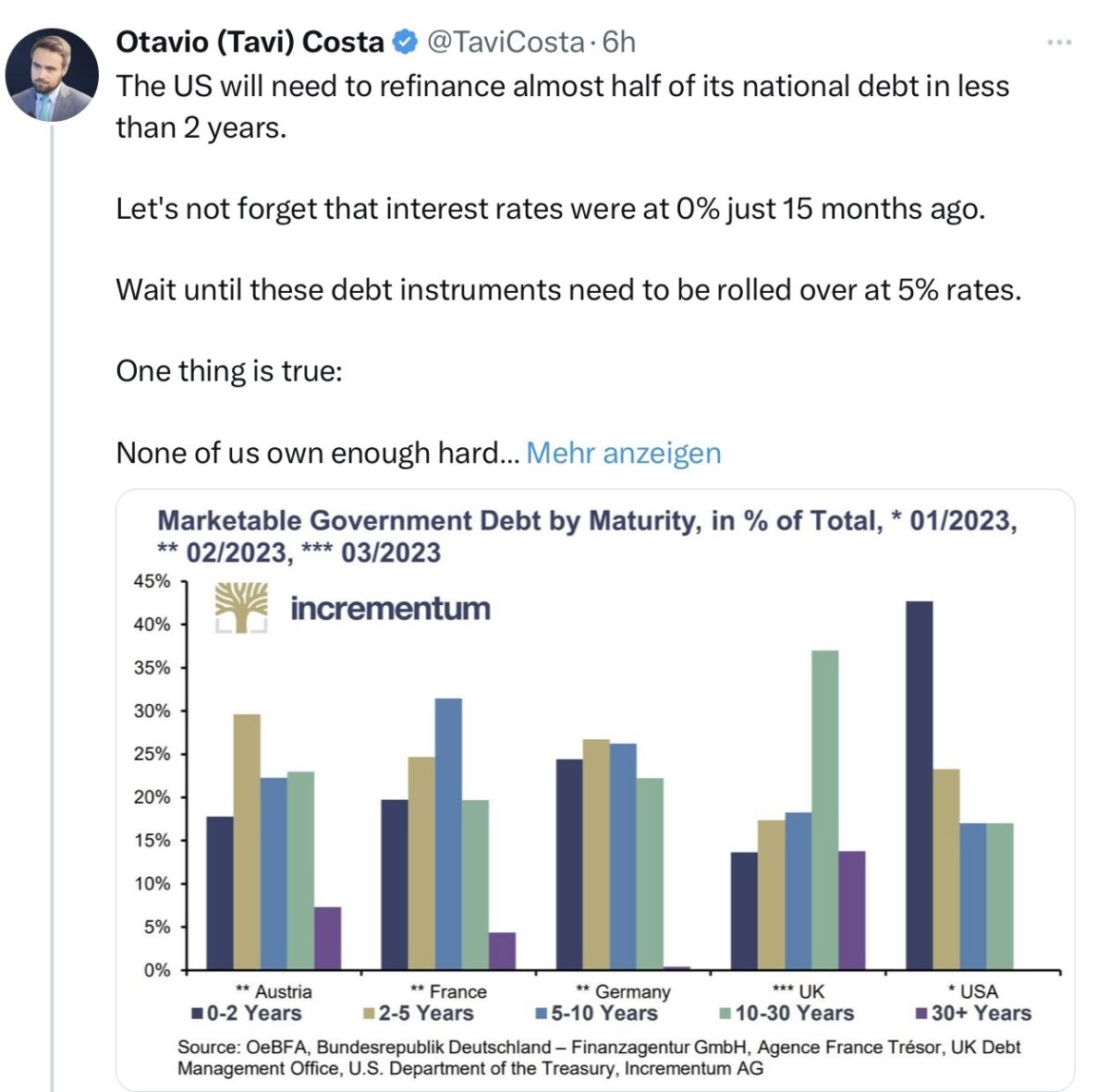

Die USA haben die höchsten Staatsschulden seit dem Zweiten Weltkrieg, circa 120 Prozent zum Bruttoinlandsprodukt. Höher als der Durchschnitt in der Eurozone. Was die Sache für das Land und dessen Staatshaushalt so prekär macht, ist die Fälligkeit der Anleihen. Die USA sind unglaublich kurzfristig verschuldet, fast die Hälfte der Zinspapiere müssen schon bis 2025 verlängert werden, ein zweistelliger Billionen Dollar-Betrag. Und wie uns der Tweet von Otavio Costa erinnert, die Zinsen für Kurzläufer lagen vor 15 Monaten noch bei fast 0 Prozent.

Daraus wird aus meiner Sicht zweierlei deutlich: Zum einen wie zerstörerisch das Prozedere um die Schuldenobergrenze bei einer Eskalation gewesen wäre, mit unglaublichen Kosten für die USA. Und natürlich der verbale Unsinn von einigen Fed-Speakern, die noch vor einigen Monaten behauptet hatten, man müsse die US-Zinsen vielleicht noch für ein paar Jahre oben belassen. „Higher for longer“. Dann könnte man die amerikanischen Wähler schon einmal vorbereiten, wie hart sie mit ihren Steueraufkommen demnächst für den Schuldendienst der USA arbeiten werden müssen. Die Zinsaufwendungen werden so oder so die Eine-Billion-Dollar-Grenze bald überschreiten. Tendenz stark steigend.

Fazit

Nachdem sich das mediale Gewitter um die Anhebung der Schuldenobergrenze verzogen hat, dürften die Märkte wieder den Fokus auf etwas legen, was sich bereits seit Monaten in den Frühindikatoren ankündigt: Ein mögliches Abrutschen der USA in eine Rezession und dies in einer Phase, in der bald der große Wahlkampf für die nächsten Präsidentschaftswahlen ansteht.

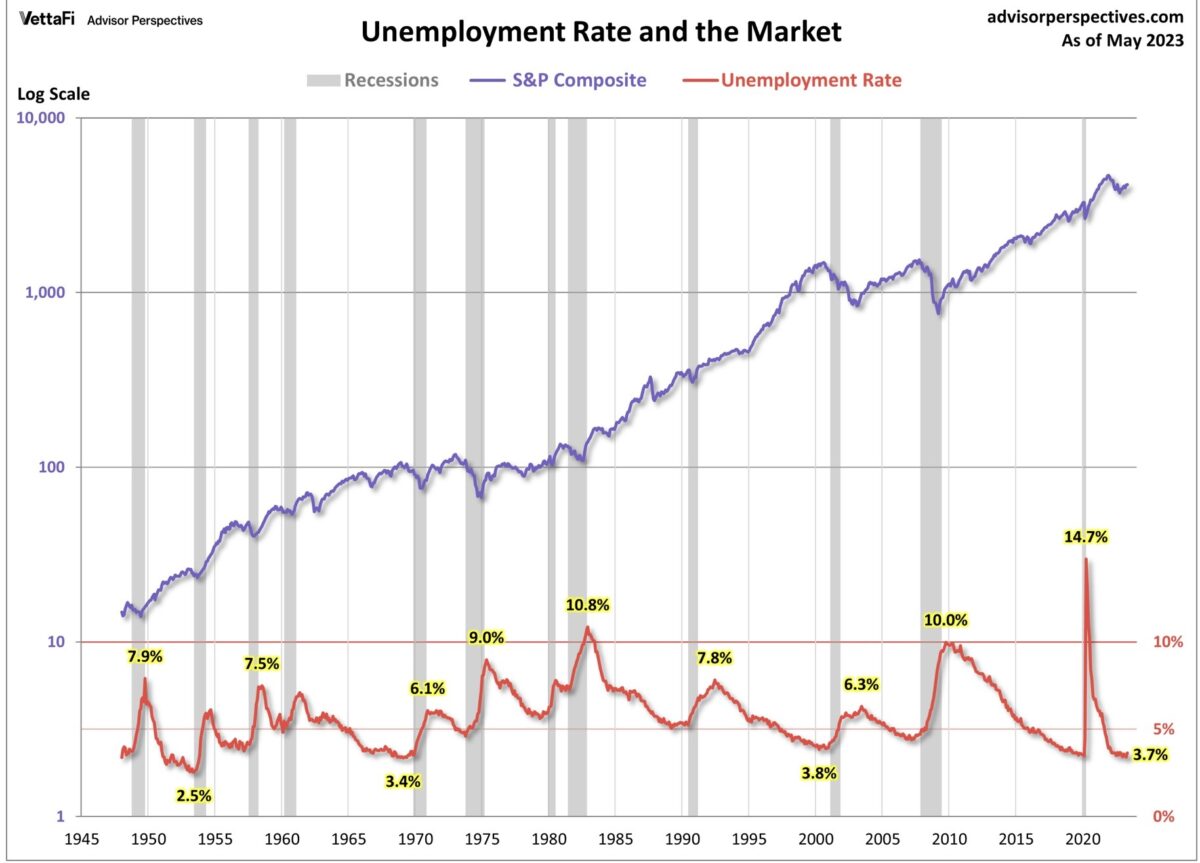

Zunächst können sich dies Viele nicht vorstellen – eine US-Rezession mit einer rekordtiefen Arbeitslosigkeit und einem noch boomenden Dienstleistungssektor. Der Arbeitsmarkt ist aber ein nachlaufender Indikator und erlebte stets sein Tief vor dem Beginn einer Rezession. Wie in diesem Langzeitchart von Advisor Perspectives dargestellt. Es war stets nur eine Frage der Zeit.

Die Phase des Zinsanhebungszyklus sollte zumindest in den USA demnächst vorbei sein, die letzten 0,25 Prozent dürfte die Wall Street nach 500 Basispunkten Anstieg nicht mehr stark tangieren. Aber was kommt danach? Die Zinsanhebungen werden sich immer stärker in der US-Wirtschaft bemerkbar machen. Zur Erinnerung: Vor einem Jahr stand der US-Leitzins erst bei 1,75 Prozent, die Rendite der kurz laufenden Staatsanleihen nur wenig darüber – und jetzt?

Anschließend gab es erst die drei großen Schritte um 75 Basispunkte, die sich Lehrbuch-konform erst nach zwölf Monaten so richtig auswirken werden. Deshalb sollte es jetzt langsam um die Frage gehen: Wann wird auch der Dienstleistungssektor Abschwächungstendenzen zeigen, der Arbeitsmarkt nachgeben, ebenso wie der Konsum mit seinem 70 Prozent-Gewicht im US-BIP?

Damit verbunden ist die Suche nach den 17 Prozent Zombiefirmen in den USA, die seit 2020 nur überlebt hatten, weil sie für ihre Schuldenlast keine großen Zinsen zu leisten hatten? Wo sind die geblieben?

Und wie kann es einen Wirtschaftsaufschwung geben, nachdem die Notenbank ihre Leitzinsen binnen 13 Monaten um 500 Basispunkte angehoben hat, der US-Verbraucher nun schon 25 Monate in Folge Kaufkraftverluste hinnehmen muss? Fällt das Kapital vom Himmel?

Was die vielen Notenbanker so von sich geben, kann man schlichtweg vergessen, diese wussten vor drei Jahren nicht was die Konjunktur macht, vor zwei Jahren nicht und auch heute nicht, sie bleiben Getriebene der Märkte, und das in immer kürzeren Abständen.

Das Rätsel um Konjunktur (Rezession), Inflation, Arbeitsmarkt und Dienstleistungssektor geht weiter. Nicht nur die Federal Reserve agiert „data dependent“ (datenabhängig), auch viele Börsianer, deshalb auch das Auf und Ab an den Märkten wie im S&P 500 oder Nasdaq. Außer es geht um Hochtechnologie, besser gesagt um Artificial Intelligence. Der derzeitige Glücksbringer, aber auch hier ist Regression zum Mittelwert angesagt. Eine Abkühlung tut Not, auch (Aktien)Bäume wuchsen noch nie in den Himmel.

Der Ausbruch des S&P 500 nach oben, eine plötzlich einsetzende marktbreite Erholung (speziell bei kleineren Aktien) jedenfalls, wird viele Geldsammelstellen in die Verwirrung stürzen – wieder einmal im wohl gehasstesten „Bärenmarkt“ der letzten Jahre.

Kommentare lesen und schreiben, hier klicken

Großartiger Artikel !!

Vielen Dank

Wieder einmal ein sehr guter Artikel von Wolfgang Müller. Vielen Dank hierfür.

Ich würde mich freuen, wenn Sie einmal auf folgenden Punkt eingehen könnten: Sie schreiben (richtiger Weise) nun zum wiederholten Male, dass die USA sich auf längere Zeit wegen der Staatverschuldung keine hohen Zinssätze erlauben können. ABER: Die Fed hat laut ihren Statuten NICHT die Aufgabe, hierauf Rücksicht zu nehmen. Lediglich Inflation und Arbeitslosenrate sind die entscheidungsleitenden Faktoren. Wäre es nicht denkbar, dass die Fed ihr Zinserhöhungsprogramm ohne Rücksicht auf Verluste durchzieht und mit Verweis auf mögliche Ausgabenkürzungen (Wehretat, Sozialleistungen, …) den Schwarzen Peter den Politikern zuschiebt?

Hallo@Klaus. Auf diesen Gedanken könnte man zweifelsohne kommen. Nur agiert die Federal Reserve niemals politisch unabhängig. Der Fed-Chef wird vom US-Präsidenten vorgeschlagen und die Notenbank hat zwei gesetzliche Aufträge: Preisstabilität und maximale Beschäftigung. Und wie ich in dem Artikel habe versucht darzustellen, werden sich die hohen Zinsen erst nach 12 Monaten so richtig ins System hineinfressen. Vor einem Jahr lagen die kurzfristigen Anleihezinsen aber noch unter zwei Prozent. Gerade diese Anleihen sind demnächst verlängerungsbedürftig. Die Belastung für Staat und Unternehmen nimmt sukzessive zu, weil die Nullzinsphase vorbei ist, auch für 10-jährige US-Treasuries.

Aber das Totschlagargument für mich ist die Arbeitslosigkeit und deren Folgen beim US-Konsum. Bei einem nur geringen Anstieg der Arbeitslosenrate gerät der Konsument in Schwierigkeiten, Amerikaner haben kein Sozialsystem wie im Europa, der finanzielle Absturz ist groß, genau wie der bei der medizinischen Versorgung.

Steigende Arbeitslosigkeit ist für jede Regierung das größte Übel, mit Auswirkungen auf die Wiederwahl. Warum hat man denn in der Corona-Krise die US-Bürger mit Helikoptergeld zugeschüttet? Aber der Anstieg der Arbeitslosigkeit wird derzeit gerade noch durch den fulminanten Dienstleistungssektor verhindert.

Hierzu noch ein schöner Spruch: Arbeitnehmer sehnen den Ruhestand herbei, Politiker fürchten ihn wie der Teufel das Weihwasser!

Viele Grüße

Sehr guter Artikel Herr Müller,

Kompliment.

Gruß Marcel Biesinger

Ich schließe mich ausdrücklich den Komplimenten an.