Von Claudio Kummerfeld

Es ist seit Monaten immer die selbe Leier der EZB. Unsere Politik wirkt, die Negativzinsen sorgen für mehr Kredite an die Wirtschaft (nachgewiesenermaßen falsch). Auch die Geldschwemme komme in der Wirtschaft an, die EZB-Politik wirkt. Die EZB-Offiziellen wiederholen diesen Satz wohl so oft wie nur irgendmöglich, in der Hoffnung, dass es irgendwann alle glauben. Abseits der Kreditvergabe an Unternehmen, die nachweislich nicht gestiegen ist, schauen wir uns doch jetzt mal an, ob wie von der EZB behauptet Unternehmen und Bürger ihre Investitionsquoten seit Anfang 2015 (Beginn der Geldschwemme) gesteigert haben, und im Umkehrschluss ihre Sparquoten gesenkt haben. Hierzu haben heute die von der EZB unabhängigen Statistiker von Eurostat Zahlen und Grafiken veröffentlicht.

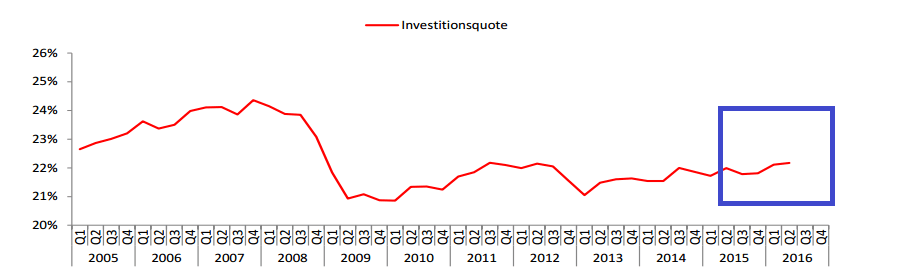

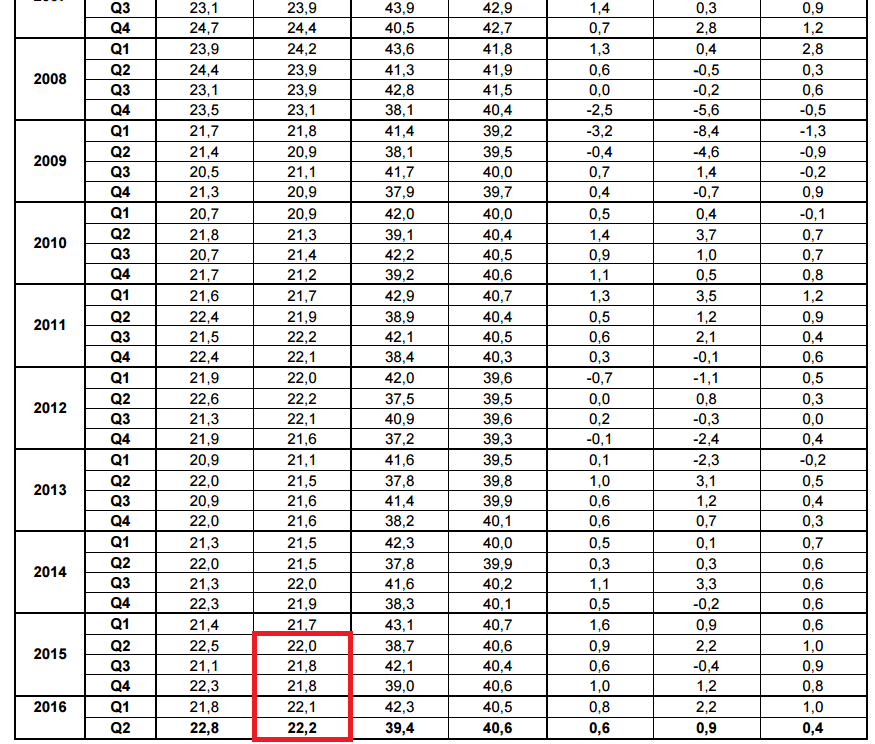

Denn mehr Kreditvergabe, mehr Investitionen und weniger Sparen sollten laut EZB eigentlich dafür sorgen, dass die Preise angeheizt werden Richtung 2% pro Jahr. Die EZB möchte hiermit ein Abrutschen in die Deflation verhindern. Auch wenn die Preise im letzten Monat minimal gestiegen sind, scheint dieser winzige Schub eben nicht über die von der EZB gewünschten Effekte zu kommen. Schauen wir zunächst mal auf die Unternehmen. Hierbei sind Unternehmen aus der Finanzbranche ausgenommen. Gegenüber dem 1. Quartal stieg die Investitionsquote in der Eurozone von 22,1% auf 22,2% im 2. Quartal. In der zweiten Grafik haben wir mal die Zahlenreihe rot markiert, in der die Investitionsquote vorkommt. Da die 1 Billion Euro-Geldschwemme Ende des 1. Quartals 2015 begann, haben wir hier mal als Wirkungsbeginn das 2. Quartal 2015 noch mit rot umrandet. Da lag die Investitionsquote bei 22%. Also gibt es bis heute einen Anstieg auf 22,2% – keine Veränderung. Man würde als Außenstehender denken „Mensch toll, vielleicht gab es eine Veränderung von 22% auf 30% oder 35%? Aber nein, gar nichts. Kreditvergabe nicht höher, Investitionen nicht höher. Aber vielleicht glaubt die EZB ja der EU-Behörde Eurostat einfach nicht? Auch in den Jahren davor lag die Quote oft um die 22% herum, also ein normaler Wert. Aber wo die Veränderung durch die EZB-Politik sein soll, ist nicht zu erkennen.

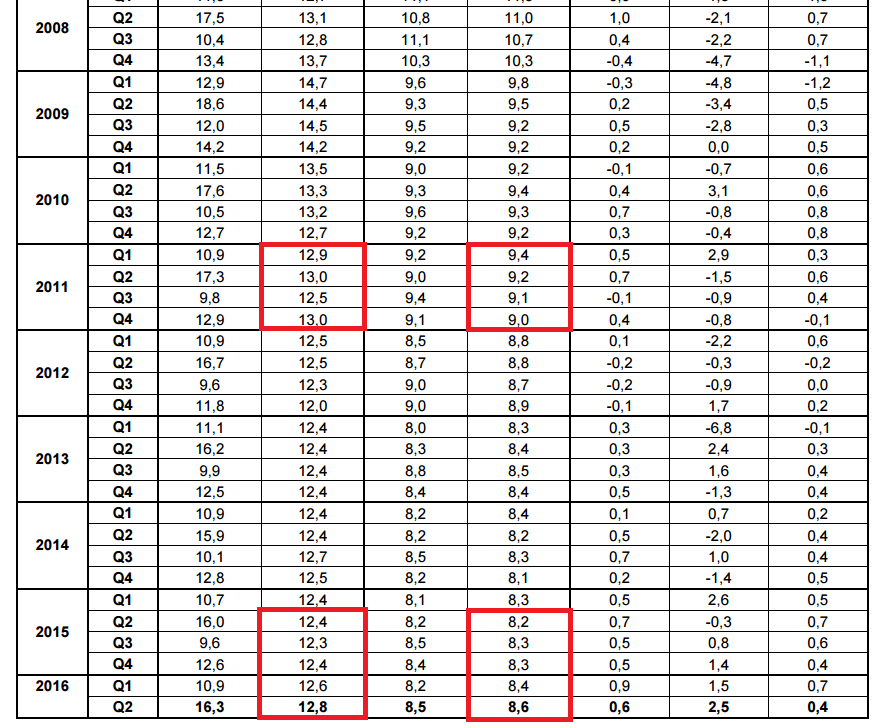

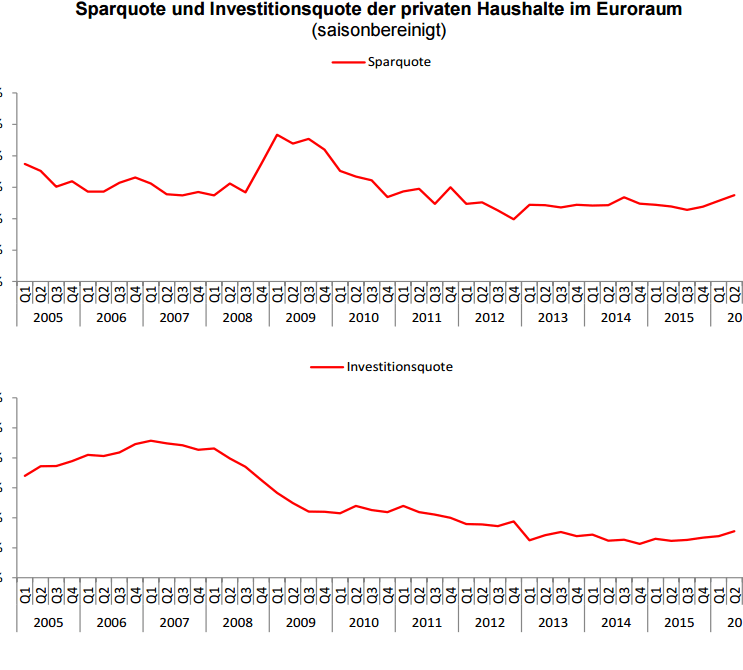

Kommen wir zu den privaten Haushalten in der Eurozone. In der ersten Grafik unten ist der rote Kasten links unten die Sparquote, rechts daneben die Investitionsquote. Beides stieg seit Anfang 2015 minimal an. Dabei hätte gemäß EZB-Logik die Sparquote kräftig fallen, und die Investitionsquote nach oben explodieren müssen. Auch haben wir etwas weiter oben die selben Zahlen für das Jahr 2011 beispielhaft markiert, da ja auch die jahrelange Niedrigzinsphase abseits der Geldschwemme zur angeblich erfolgreichen Politik der EZB gehört. 2011 lag der EZB-Leitzins noch bei 1,5%, jetzt bei 0%. Von daher würde man denken seitdem hätten die Haushalte weniger gespart aufgrund niedrigerer Zinsen, und mehr investiert, aufgrund günstigerer Kredite. Aber die Sparquote blieb seitdem unverändert, während die Investitionsquote von über 9% auf 8,6% sank. Beides sind keine Belege für einen Erfolg der EZB-Politik, ganz im Gegenteil. Weder Unternehmen noch private Haushalte investieren mehr dank billiger Kredite und angeblich mehr zur Verfügung stehendem Geld. Abgesehen davon würgt die neue aus Brüssel stammende Wohnimmobilienkreditrichtlinie viel von dem ab, was die EZB eigentlich an wirtschaftlicher Tätigkeit ankurbeln wollte. Hier arbeiten EU-Gesetzgeber in Brüssel und Notenbanker in Frankfurt so richtig schön gegeneinander, und merken es nicht mal richtig.

Kommentare lesen und schreiben, hier klicken

Die EZB macht einen schwerwiegenden Denkfehler.

Sie denkt bei ihren Maßnahmen nur an die „Armen“. Denen will sie billigere Kredite zuschustern, damit sie mehr ausgeben können.

Ob das nun Privatleute, Unternehmen oder Staaten sind.

Es gibt aber Wirtschaftssubjekte, die es nicht nötig haben, Kredite aufzunehmen, weil sie Geld „genug“ haben.

Viele von denen haben aber ihr Ausgabenvolumen darauf abgestimmt, dass sie Zinseinnahmen erzielen. Und die sind nun futsch. Also geben sie weniger aus.Oder verschieben Neuanschaffungen nach hinten.

Und dann kommen dazu noch die schlechteren Aussichten für künftige Einnahmen, z.B. für Lebensversicherungen u.dgl..

Da gibt es ja unzählige Sachverhalte, wo jetzt das Geld f e h l t – eben aufgrund des b i l l i g e n Geldes.

Ein Bereich z.B. an den ich nie gedacht hätte. Privat Krankenversicherten drohen 2017 drastische Mehrausgaben für ihre Beiträge, weil die Kassen die Mitgliedbeiträge nicht mehr verzinslich anlegen können.

Nebenbei: ob Erhöhung des KV-Beitrags (egal ob privat oder gesetzlich) und Rentenbeitrags auch in die Inflationsrate eingehen?

Alles richtig analysiert, von Ihnen und vom Kummerfeld sowieso. Bei mir z.B. ist es so, dass mich die irrationale EZB- und vor allem Merkel-Politik davon abhält, mehr zu investieren (außer in Spekupapiere).

Ich brauche keine Kredite für Konsum, auch nicht für einen etwas ausgedehnteren Konsum. Kredite würde ich höchstens für Immobilien aufnehmen, aber auch das mache ich nicht, da ich die Entwicklung der sozialen Struktur von Städten oder Gemeinden nicht absehen kann.

Ein Freund hat mir z.B. erzählt, dass in Hamburg in ausgezeichneter, zentraler Lage dauerhafte Wohnungen für 1500 Flüchtlinge entstehen sollen. Ich habe gesehen, gehört und selbst miterlebt, wie schnell solche Areale berechtigterweise in Verruf geraten können. Sollte sich völlig überraschend herausstellen, dass die Asylanten doch nicht die Fachkräfte sind, die der Arbeitsmarkt braucht, hat die Gesellschaft ein ernstes Problem mit enttäuschten, abgehängten Menschen aus Ländern, wo Gewalt oder Unterdrückung fast schon traditionell eine Lösung ist. Da will ich ganz sicher nicht langfristig Kapital in Immobilien bei unklaren Siedlungsplänen binden. Dafür fehlt mir bei der Politik das klare Verständnis, wer ins Land kommt und was er für Voraussetzungen und Erwartungen mitbringt.

Richtig!

Das EU Problem der Regulierung und Verordnungen hebelt die positiven

Kräfte einer freien Marktwirtschaft aus und führt langfristig ins Destaster.

Da hilft ein immer größer (ttip) auch nicht mehr.